1ª

Revista Iberoamericana de construcción, urbanismo e inmobiliario. Enciclopedia

profesional del sector inmobiliario y la construcción: noticias,

guías prácticas, metodología, modelos y casos.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

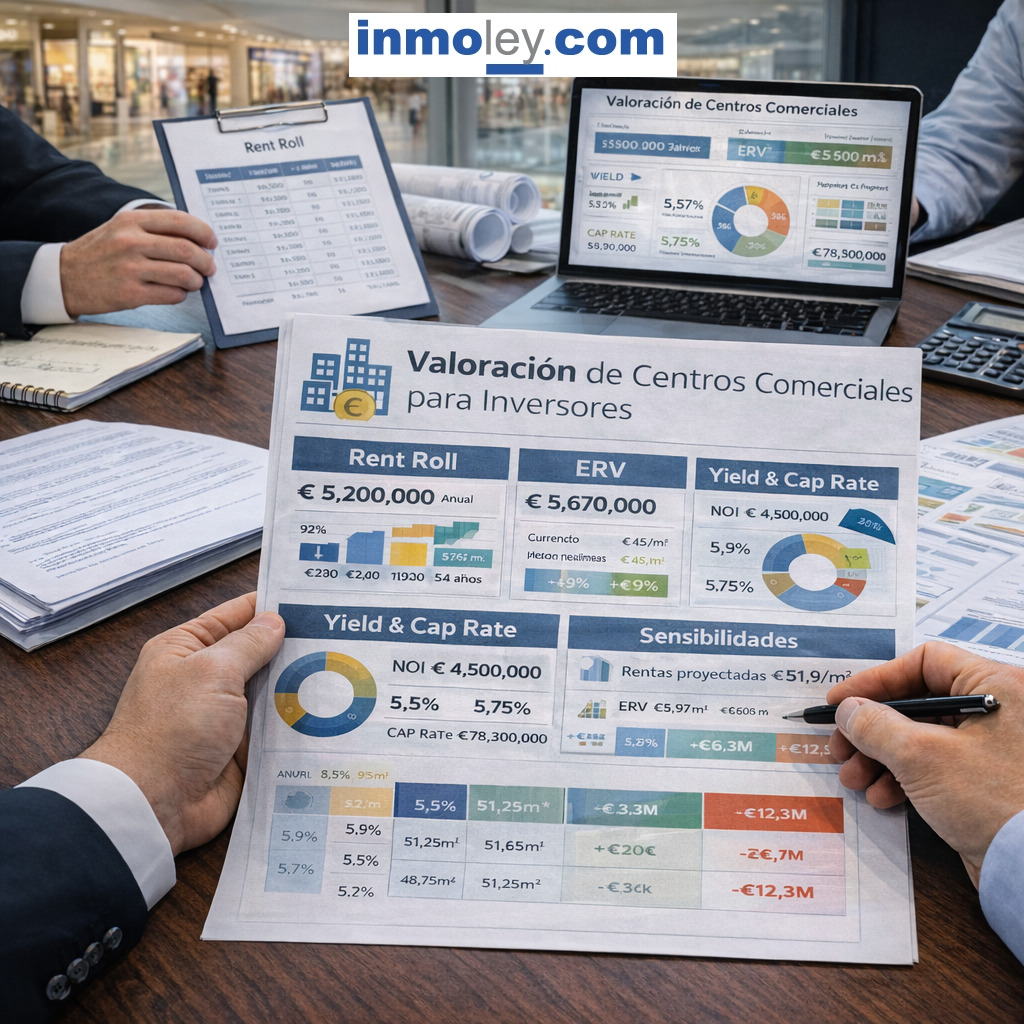

La valoración

de centros comerciales ha dejado de ser una operación apoyada casi

exclusivamente en una renta anual y una yield de mercado. Hoy exige interpretar

contratos, calidad de ingresos, gasto no recuperable, necesidad de CAPEX,

presión competitiva, sensibilidad al tipo de interés y capacidad

real de salida del activo. La cuestión ya no es solo cuánto

vale un centro comercial, sino qué parte de su valor descansa en

caja visible y qué parte depende de ejecución, mercado y

gestión. Esa diferencia está cambiando la forma de comprar,

financiar, vender y reposicionar activos comerciales en España y

en el entorno europeo.

La valoración

de centros comerciales atraviesa una etapa de mayor complejidad técnica

y de mayor exigencia por parte del inversor, del financiador y del promotor

patrimonialista. La antigua lectura basada en ocupación, renta nominal

y comparables de yield resulta insuficiente cuando el activo presenta vacancia,

CAPEX, renta variable, presión competitiva o una parte relevante

de valor terminal. Este artículo analiza por qué el mercado

exige una visión más profunda del rent roll, de la ERV, del

NOI y de las sensibilidades, y explica cómo esta evolución

afecta a la compraventa, la refinanciación y la gestión de

activos. También muestra, con varios casos prácticos, por

qué la valoración ya no puede separarse de la estrategia

operativa y de la disciplina de inversión.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

El leasing

plan ha dejado de ser una función comercial aislada para convertirse

en una herramienta central de gestión patrimonial en centros comerciales.

Cuando se combina con un tenant mix bien diseñado, con una lectura

rigurosa de la ERV, del WALT y de la vacancia objetivo, el activo deja

de medirse solo por su ocupación y empieza a valorarse por la calidad

de sus ingresos, por su resiliencia y por su capacidad de adaptación.

En un mercado donde el consumidor cambia, el promotor necesita justificar

mejor cada coste, el inversor exige mayor visibilidad y el tipo de interés

penaliza los errores, la gestión del mix se ha convertido en una

cuestión estructural.

La evolución

de los centros comerciales está obligando a revisar la relación

entre comercialización, diseño del activo, inversión

y gestión del riesgo. Este artículo analiza por qué

el leasing plan y el tenant mix ya no pueden abordarse como una simple

política de ocupación, sino como un sistema integrado que

afecta a la renta, al CAPEX, a la financiación, a la valoración

y a la competitividad del inmueble. Se estudian las variables que más

pesan en la toma de decisiones, como la ERV, el WALT, la vacancia objetivo

y la rotación de operadores, y se explica cómo estas métricas

deben traducirse a decisiones espaciales, contractuales y patrimoniales.

El texto incorpora casos prácticos y concluye con recomendaciones

operativas para promotor, constructor, inversor y gestor de activos.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

El CAPEX en

centros comerciales ha dejado de ser una partida secundaria de reposición

para convertirse en uno de los grandes factores que explican la capacidad

de un activo para conservar valor, sostener rentas y seguir siendo competitivo.

Cuando un promotor, un gestor de activos o un inversor se enfrenta a un

centro comercial maduro, la pregunta ya no es sólo qué obra

hace falta, sino qué inversión debe priorizarse, con qué

coste objetivo, bajo qué estrategia de licitación y con qué

sistema de control de órdenes de cambio. Ahí se decide, en

buena medida, la diferencia entre una inversión disciplinada y una

espiral de desviaciones, conflicto y pérdida de valor.

La gestión

del CAPEX en centros comerciales se ha convertido en una disciplina crítica

para promotores, constructores, gestores de activos, inversores y equipos

técnicos. No se trata sólo de mantener instalaciones o renovar

acabados, sino de decidir qué inversiones protegen realmente el

valor del activo, cuáles mejoran la experiencia del visitante, cómo

se fija un coste objetivo realista y de qué forma deben estructurarse

las licitaciones para evitar desviaciones y reclamaciones. Este artículo

analiza el papel del CAPEX como herramienta de gobierno del activo, repasa

los errores más frecuentes en definición de alcance y contratación,

y explica por qué el control de cambios y el cierre económico

de obra son ya tan importantes como el diseño técnico. Incluye

además varios casos prácticos y recomendaciones operativas

para una gestión más rigurosa del ciclo completo de inversión.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

La rentabilidad

de un centro comercial ya no depende solo de la ubicación, del diseño

arquitectónico o del importe de las rentas pactadas. Cada vez pesa

más la calidad de las cláusulas que regulan el equilibrio

entre arrendador y arrendatario: co-tenancy, kick-out, exclusividades,

uso permitido y cambio de uso. En un mercado donde el tráfico fluctúa,

los formatos híbridos avanzan y el reposicionamiento de activos

exige CAPEX selectivo, estas cláusulas se han convertido en el verdadero

sistema nervioso del contrato. Entenderlas bien no es una cuestión

jurídica secundaria, sino una palanca directa de valor, de financiación

y de gestión profesional del riesgo.

Las cláusulas

críticas del arrendamiento en centros comerciales han pasado de

ser un detalle de negociación a un factor estructural en la valoración

de activos, en la estrategia del promotor y en la seguridad del inversor.

El co-tenancy redistribuye el riesgo de desocupación y de pérdida

de atractivo comercial; el kick-out ordena la salida por bajo rendimiento;

las exclusividades protegen la inversión y el tenant mix; y los

usos determinan si el centro mantiene coherencia o deriva hacia conflictos

internos difíciles de reconducir. Este artículo analiza por

qué estas cláusulas condicionan la financiación, el

plan de negocio y el reposicionamiento de un centro comercial, qué

errores siguen cometiéndose en su redacción y gestión,

y qué lecciones prácticas deben extraer promotores, constructores,

gestores de activos y operadores para no destruir valor con contratos aparentemente

bien cerrados.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

La renta variable

(turnover rent) es, para muchos activos retail, la parte del ingreso que

marca la diferencia entre cumplir y sobreperformar. Pero también

es la más frágil: depende de datos, de definiciones contractuales

y de una operativa mensual que, si se degrada, genera una fuga silenciosa

de importe. En un escenario de financiación más exigente

y de tipo de interés sensible, esa fuga impacta en el inversor,

en el promotor y en la gestión del activo, y termina condicionando

CAPEX, reposicionamientos y planes de obra. La pregunta es directa: ¿tu

sistema convierte ventas en renta cobrada o en discusiones interminables?

Este artículo

explica por qué la renta variable falla en la práctica y

cómo implantar un sistema profesional de auditoría de ventas

y control de declaraciones que reduzca incidencias y aumente el importe

efectivamente cobrado. Recorre la cadena completa: definición operable

de ventas declarables, arquitectura de datos, conciliación POSTPVbanco,

auditoría por excepción y respuesta ante indicios de subdeclaración.

Se analiza el impacto en costes operativos, financiación y decisiones

de CAPEX, y se proponen medidas accionables para promotor, constructor,

inversor y gestor del centro. Incluye casos hipotéticos realistas

con cifras para ilustrar el retorno de un control bien diseñado.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

El service

charge (gastos comunes/CAM) ya no es un anexo del alquiler: es el coste

operativo que más fricción genera y el que más rápido

puede erosionar ocupación, reputación y valor del activo.

En un centro comercial medio, una desviación del 5% sobre un presupuesto

anual de 7.000.000,00 € no solo altera el importe del true-up: cambia

conversaciones con inquilinos, compromete la tesorería de la operación

y obliga al inversor a revisar riesgos. Este artículo propone un

método práctico para pasar del conflicto anual a un sistema

gobernado: drivers medibles, pools coherentes, evidencias por materialidad

y reporting que resiste auditoría.

El service

charge se ha convertido en el OPEX visible que decide si un centro comercial

es predecible o polémico. Cuando el reparto se apoya en m²

mal versionados, pools inconsistentes y evidencias débiles, el true-up

anual deja de ser un cierre técnico y se transforma en negociación.

Frente a ello, la solución es metodológica: arquitectura

contractual clara (definiciones, caps, reservas), presupuesto por drivers,

control mensual con reforecast disciplinado y una trazabilidad documental

que conecte factura, servicio y beneficio. Se presentan dos casos prácticos

con cifras: uno de crisis energética con cap por partida y un retrofit

ejecutado con control SPI/CPI; y otro de inflación alta y tipo de

cambio, donde el reporting al inversor exige normalización. El cierre:

recomendaciones accionables para promotor, constructor, gestor e inversor.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

En un entorno

de tipo de interés exigente y financiación selectiva, el

mayor riesgo para el inversor no siempre está en el CAPEX visible,

sino en el ingreso que se da por hecho. Un rent roll puede parecer sólido

y, sin embargo, estar inflado por incentivos mal periodificados, contratos

incompletos, garantías caducadas o impagos normalizados en la

operativa. La auditoría de alquileres ya no es un trámite

de back office: es un instrumento de protección de precio y de bancabilidad.

La pregunta guía es simple: ¿cuánto del NOI que se

está pagando es real, recurrente y defendible?

La auditoría

de alquileres para inversores convierte un dato comercial (rent roll) en

una verdad operativa comprobable: contrato, factura, cobro y banco. En

transacciones de vivienda en alquiler, retail, oficinas, logística

u hospitality, los fallos más caros suelen estar en la fricción

entre lo pactado y lo cobrado: side letters no reveladas, repercusiones

de gastos impugnables, garantías insuficientes y morosidad estructural

disfrazada de incidencias puntuales. Este artículo propone un marco

práctico, alineado con el enfoque inversor, para detectar riesgos

materiales, cuantificar su impacto y traducirlo a mecanismos de ajuste

de precio (true-up, retención, escrow e indemnidades). Incluye dos

casos ilustrativos con cifras y un cierre de recomendaciones operativas.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

La reconversión

logística de centros comerciales obsoletos, especialmente a través

del aprovechamiento del subsuelo y de aparcamientos infrautilizados, se

está consolidando como una estrategia clave para inversores y propietarios.

En un contexto de auge del comercio electrónico y exigencia de entregas

casi inmediatas, la reconversión logística de centros comerciales

obsoletos permite transformar activos en declive en hubs de última

milla muy bien situados. La cuestión para promotores, gestores de

centros comerciales y fondos es clara: ¿cómo convertir metros

vacíos en flujos de caja estables sin entrar en conflicto con el

entorno urbano ni disparar el CAPEX?

Este artículo

analiza por qué la reconversión logística del subsuelo

y las áreas infrautilizadas de centros comerciales y grandes superficies

se ha convertido en una oportunidad estratégica para inversores

inmobiliarios. Se revisa el giro del retail hacia la omnicanalidad, el

papel del subsuelo como oro oculto para la logística urbana y

los beneficios en términos de rentas, riesgo y sostenibilidad. A

través de ejemplos numéricos, se ilustra cómo un proyecto

bien estructurado puede mejorar TIR, VAN y estabilidad de ingresos frente

a mantener un centro comercial en declive. Se abordan también los

principales riesgos urbanísticos, técnicos y de gestión,

así como el rol de la tecnología y de los criterios ESG.

El artículo concluye con recomendaciones operativas para propietarios,

promotores y gestores de activos.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

Los centros

deportivos y los estadios se han convertido en máquinas de servicio

con picos de demanda extremos y escrutinio público permanente. En

un entorno de tipos de interés altos y financiación más

selectiva, el promotor y el inversor priorizan el coste total de propiedad

(TCO) frente al CAPEX aislado. Para el constructor, la oportunidad es clara:

proponer soluciones constructivas y tecnológicas que reduzcan OPEX,

aseguren disponibilidad en eventos y aceleren el retorno. Este artículo

explica, con enfoque EspañaLatinoamérica, cómo capturar

margen construyendo para operar: desde envolventes y grandes cubiertas

hasta HVAC, iluminación deportiva, drenajes, BMS y protocolos de

commissioning útiles.

Desgranamos

las ventajas competitivas que obtiene el constructor cuando alinea diseño,

obra y tecnología con la operación real de centros deportivos

y estadios. Analizamos dónde se genera valor medible: estructuras

y cubiertas de gran luz con mantenibilidad incorporada; envolventes y drenajes

que reducen riesgos; HVAC con control por demanda y deshumectación

fiable en piscinas; iluminación sin flicker para TV; BMS/SCADA con

datos accionables; PCI prestacional y evacuación eficiente. Integramos

criterios financieros (CAPEX/OPEX, importe, financiación, riesgo)

y de gobernanza (RACI, SLA) y proponemos un bloque de decisiones replicables.

Cerramos con recomendaciones operativas para promotor, constructor, inversor

y gestor del activo, orientadas a maximizar margen y minimizar posventa.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

Las soluciones

constructivas y tecnológicas marcan hoy la diferencia entre un centro

comercial rentable y uno que no supera la curva de apertura. Con tipos

de interés más altos, exigencia de financiación más

selectiva y presión de la omnicanalidad, el constructor que domina

grandes luces, envolventes de alto desempeño, MEP eficiente y tenant

delivery orquestado reduce desviaciones de coste y plazo, y entrega un

activo con TCO competitivo. Este artículo, orientado a España

y Latinoamérica, sintetiza las decisiones que protegen margen: industrialización

inteligente, BMS con datos útiles, commissioning riguroso y provisiones

MEP que facilitan la rotación de inquilinos sin parar el centro.

Los centros

comerciales y parques de medianas concentran riesgos técnicos en

estructura (grandes luces), envolvente (lucernarios/ETFE), HVAC de alto

caudal, PCI y logística de obra con múltiples interfaces.

Para el constructor, el valor está en convertir la complejidad en

previsibilidad: WBS por zonas operables, prefabricación selectiva,

ensayos de estanqueidad y humo, y Cx/IST antes de marketing y apertura.

Con tenant delivery profesional handbook, fichas MEP y gates se acortan

los fit-outs y se abren locales en ventanas escalonadas, acelerando ingresos

del promotor y mejorando la percepción del inversor. El resultado:

menos importe en retrabajos, OPEX optimizado y un TCO que mejora la TIR/VAN

a pesar del coste de la financiación.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

En un entorno

en el que la digitalización revoluciona cada aspecto del comercio,

los centros comerciales están adoptando el modelo omnicanal para

reconectar con sus clientes. Este enfoque, que integra de manera cohesiva

las experiencias online y offline, está redefiniendo la forma de

interactuar con el consumidor, optimizando la gestión de inventarios

y mejorando la eficiencia de las operaciones comerciales.

La omnicanalidad

no es solo una tendencia pasajera, sino una evolución necesaria

para el comercio minorista. Las proyecciones indican que la integración

completa de los canales online y offline seguirá creciendo, impulsada

por la transformación digital, la adopción de inteligencia

artificial y la personalización de la experiencia del cliente. Los

centros comerciales que inviertan en estas estrategias no solo incrementarán

sus ventas, sino que también fortalecerán la lealtad de sus

clientes y se posicionarán como referentes en el sector.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

Se prevé

la apertura de 33 nuevos parques comerciales entre 2024 y 2025, consolidando

su papel como motor de la promoción inmobiliaria en el sector retail.

Según

el estudio anual de Savills sobre Medianas Superficies en España,

los parques comerciales se han convertido en el eje central de la promoción

inmobiliaria dentro del sector retail. Actualmente, España cuenta

con 132 parques comerciales que suman una Superficie Bruta Alquilable (SBA)

de 3.4 millones de metros cuadrados. El impulso de los parques comerciales

en España refleja una adaptación exitosa a las nuevas dinámicas

de consumo y preferencias de los usuarios. Su crecimiento y diversificación

no solo benefician al sector retail, sino que también aportan valor

añadido a las comunidades al ofrecer espacios multifuncionales y

accesibles.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

La construcción

y expansión de centros comerciales son proyectos ambiciosos que

requieren una sólida base financiera para ser viables. La financiación

es la columna vertebral que impulsa estos desarrollos, permitiendo a los

promotores transformar sus ideas en realidades comerciales. Pero ¿qué

implica realmente la financiación de un centro comercial? Vamos

a explorar cómo funciona este proceso y por qué es clave

para el éxito de estas grandes infraestructuras.

La Importancia

de la Financiación en el Sector Inmobiliario Comercial. En el mundo

del desarrollo inmobiliario, la financiación es mucho más

que obtener un préstamo. Se trata de estructurar un plan sólido

que considere cada aspecto del proyecto, desde los costos iniciales de

construcción hasta el mantenimiento a largo plazo. Un centro comercial

necesita una base financiera firme para asegurar su construcción,

operación y sostenibilidad a lo largo del tiempo. Financiar un centro

comercial es un proceso complejo, ya que implica grandes sumas de dinero

y la participación de múltiples actores, como bancos, inversores,

y fondos de inversión. Además, los promotores deben considerar

factores como la estabilidad económica del sector retail, las tendencias

de consumo y la competencia del comercio electrónico, lo que añade

un nivel extra de complejidad al proceso.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

Un centro comercial,

recreativo y de ocio no solo es un espacio para el entretenimiento y las

compras, sino un microcosmos bien organizado que opera bajo un conjunto

de reglas claras y bien definidas. Estas reglas, conocidas como el Reglamento

de Régimen Interior, son la columna vertebral que garantiza el correcto

funcionamiento y la convivencia armoniosa entre todos los actores que interactúan

en el espacio: arrendatarios, clientes, empleados y gestores del centro.

¿Qué

es un Reglamento de Régimen Interior? El reglamento de régimen

interior de un centro comercial es el documento que establece las normas

y pautas de conducta que todos los que operan en el centro deben seguir.

No se trata solo de un conjunto de reglas arbitrarias, sino de un marco

legal y organizativo que busca maximizar el potencial de cada negocio y

ofrecer a los clientes una experiencia segura, agradable y eficiente.

¿Qué

debe saber un profesional en un caso práctico como el de la noticia?

Los centros

comerciales son verdaderos ecosistemas de negocios donde cada local tiene

un papel estratégico. El éxito de una tienda dentro de este

entorno no solo depende del volumen de ventas o la afluencia de clientes,

sino también de los contratos de arrendamiento, los cuales determinan

las reglas del juego tanto para arrendadores como arrendatarios.

Un contrato

de arrendamiento bien negociado en un centro comercial puede marcar la

diferencia entre un negocio exitoso y uno que lucha por sobrevivir. Además,

conocer las particularidades de estos contratos es fundamental para evitar

errores costosos y maximizar la rentabilidad de los locales.

¿Qué

Hace Especial el Arrendamiento en Centros Comerciales? A diferencia de

los contratos de arrendamiento de locales convencionales, los acuerdos

en centros comerciales incluyen factores específicos que afectan

directamente la operación de los negocios. Uno de los elementos

clave es la combinación de arrendatarios, que busca asegurar una

oferta equilibrada y complementaria para atraer a más clientes y

aumentar la rentabilidad de todo el centro. Esto significa que el éxito

de tu tienda no depende solo de ti, sino de cómo interactúa

con los otros negocios a tu alrededor.