|

Síguenos

|

Comparte esta noticia

|

Google

Añadir como fuente preferida en Google |

|

Síguenos

|

Comparte esta noticia

|

Google

Añadir como fuente preferida en Google |

|

| EL HOTEL QUE NO PODÍA CAMBIAR DE OPERADOR |

|

13 de mayo de 2026 |

¿Qué

guía práctica soluciona este tipo de casos?

|

| ¿Qué debe saber un profesional en un caso práctico como el de la noticia? |

|

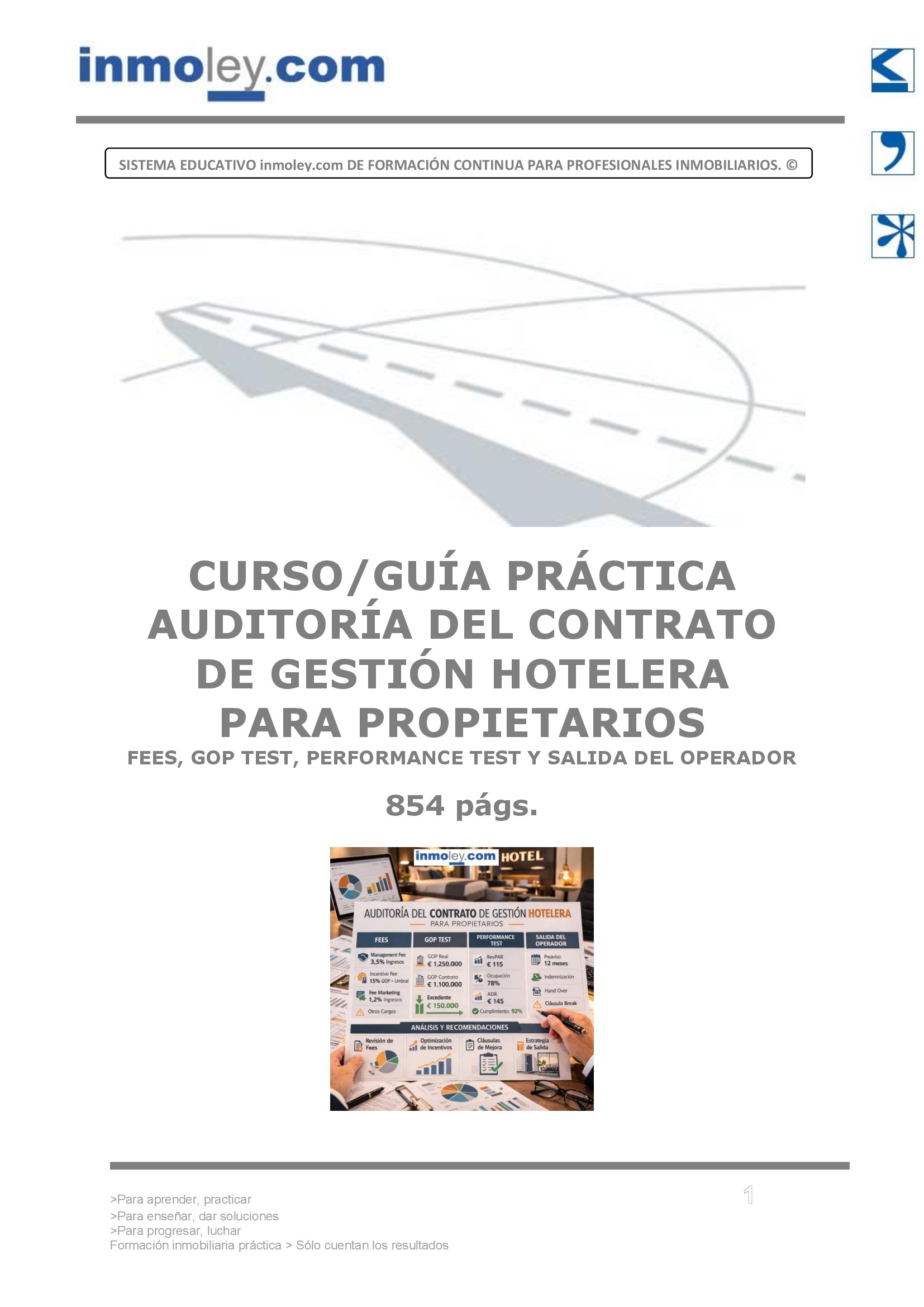

| Un contrato de gestión hotelera puede parecer equilibrado hasta que el propietario descubre que el operador cobra fees aunque el GOP no alcance el plan, que el Performance Test es difícil de activar, que los presupuestos anuales se aprueban con escaso control y que la salida del operador está llena de condiciones. En hoteles gestionados por terceros, el propietario conserva el activo, pero no siempre controla suficientemente la explotación. La auditoría del contrato permite revisar fees, incentivos, reporting, GOP Test, CAPEX, FF&E Reserve, obligaciones de marca y mecanismos de terminación antes de que el valor del hotel se deteriore. |

Copyright © inmoley.com |

|

|

AUDITORÍA DEL CONTRATO DE GESTIÓN HOTELERA PARA PROPIETARIOS: FEES, GOP TEST, PERFORMANCE TEST Y SALIDA DEL OPERADOR |

|

|

| Nota

editorial de transparencia

Esta entrevista profesional se ha elaborado con finalidad didáctica por inmoley.com. Los perfiles, situaciones y respuestas se basan en patrones profesionales observados habitualmente en operaciones inmobiliarias, urbanísticas, financieras y de construcción, y han sido redactados como una recreación práctica para explicar riesgos, errores y soluciones. Contexto del caso El caso parte de un hotel urbano de 216 habitaciones, con contrato de gestión hotelera a largo plazo, operador internacional, marca reconocida y financiación vinculada al cumplimiento de determinados ratios de caja. El propietario había aceptado el contrato años atrás confiando en que el operador aportaría marca, distribución, gestión comercial, tecnología, estándares operativos y capacidad para mejorar tarifa media, ocupación y GOP. Durante los primeros ejercicios, el hotel funcionó de manera aceptable, aunque con resultados inferiores al presupuesto inicial. El problema apareció cuando el inversor revisó el activo para una posible refinanciación. El GOP estaba por debajo de lo previsto, los fees del operador seguían siendo elevados, el presupuesto anual incluía incrementos de coste no suficientemente justificados, la FF&E Reserve se estaba consumiendo con rapidez y el Performance Test no se podía activar porque estaba redactado con múltiples excepciones. El financiador pidió explicaciones sobre cobertura de deuda, impacto del tipo de interés, necesidades futuras de CAPEX y estabilidad del NOI. El propietario descubrió entonces que tener un operador hotelero no equivale a tener control sobre la gestión. Intervienen en esta conversación profesional: - Propietario

hotelero.

Entrevista profesional Pregunta. ¿Cuándo se vio que el contrato de gestión hotelera necesitaba una auditoría? Propietario

hotelero:

Asset manager:

Pregunta. ¿Cuál fue el primer error del propietario? Propietario

hotelero:

Asesor legal:

Pregunta. ¿Qué defendía el operador? Operador hotelero:

Asset manager:

Pregunta. ¿Qué problema había con los fees? Asset manager:

Propietario

hotelero:

Pregunta. ¿Por qué el GOP Test era tan importante? Financiador:

Asset manager:

Pregunta. ¿Qué excepciones complicaban el Performance Test? Asesor legal:

Propietario

hotelero:

Pregunta. ¿Qué diferencia hay entre GOP Test y Performance Test? Asset manager:

Operador hotelero:

Pregunta. ¿Qué preocupaba al financiador? Financiador:

Propietario

hotelero:

Pregunta. ¿Qué se revisó en el presupuesto anual? Asset manager:

Propietario

hotelero:

Pregunta. ¿Qué problemas aparecieron con la FF&E Reserve? Asset manager:

Financiador:

Pregunta. ¿Qué papel tenía el CAPEX? Propietario

hotelero:

Operador hotelero:

Pregunta. ¿Qué riesgos legales había en la salida del operador? Asesor legal:

Asset manager:

Pregunta. ¿Qué información faltaba en el reporting mensual? Propietario

hotelero:

Financiador:

Pregunta. ¿Qué papel debe tener el asset manager hotelero? Asset manager:

Operador hotelero:

Pregunta. ¿Qué se hizo tras la auditoría? Asesor legal:

Propietario

hotelero:

Pregunta. ¿Qué aprendió el operador? Operador hotelero:

Pregunta. ¿Qué aprendió el propietario? Propietario

hotelero:

Análisis de Redacción inmoley.com La auditoría del contrato de gestión hotelera es una herramienta fundamental para propietarios que no explotan directamente el hotel, pero asumen el riesgo económico del activo. En estos contratos, el operador aporta marca, sistemas, distribución, know-how y gestión diaria. Sin embargo, el propietario conserva la inversión, la deuda, el CAPEX, el riesgo de valor y, en muchos casos, el impacto final de un bajo rendimiento. El primer punto crítico es la estructura de fees. El base fee sobre ingresos puede incentivar volumen, pero no necesariamente rentabilidad para el propietario. El incentive fee debe alinearse con resultados reales y no con indicadores que no reflejen caja disponible. Además, los cargos centralizados, sistemas de marca, programas comerciales, marketing, reservas y servicios corporativos deben estar suficientemente desglosados y auditables. El GOP Test y el Performance Test son mecanismos esenciales, pero sólo funcionan si están redactados con precisión. Deben definir métricas, periodos de medición, benchmarks, exclusiones razonables, oportunidad de subsanación y consecuencias. Un test lleno de excepciones puede ser inútil. Un test demasiado rígido puede ser injusto para el operador. La clave está en medir gestión real, no circunstancias ajenas ni expectativas mal presupuestadas. El presupuesto anual es otra herramienta de control. No debe aprobarse como trámite. Debe permitir al propietario revisar ingresos, gastos, payroll, energía, mantenimiento, marketing, sistemas, CAPEX, FF&E Reserve y forecast de GOP/NOI. La aprobación presupuestaria debe distinguir gasto ordinario, inversión necesaria, inversión estratégica y gasto que requiere autorización específica. El asset management hotelero actúa como puente entre propietario y operador. Su función no es gestionar habitaciones, reservas o personal, sino proteger el valor del activo: analizar KPIs, cuestionar desviaciones, revisar CAPEX, comparar con mercado, controlar fees, preparar reporting al inversor y anticipar problemas de financiación. En hoteles financiados, esta función se vuelve aún más relevante porque la caída de caja afecta a cobertura de deuda y sensibilidad al tipo de interés. La salida del operador debe analizarse antes de necesitarla. Muchos propietarios descubren tarde que el contrato dificulta la terminación, que las oportunidades de subsanación son amplias, que existen compensaciones, que la marca controla sistemas críticos o que la transición puede afectar reservas, personal y reputación. Una auditoría preventiva permite identificar si la salida es realista o sólo teórica. La guía profesional de inmoley.com sobre AUDITORÍA DEL CONTRATO DE GESTIÓN HOTELERA PARA PROPIETARIOS: FEES, GOP TEST, PERFORMANCE TEST Y SALIDA DEL OPERADOR permite desarrollar estas cuestiones con enfoque práctico, especialmente útil para propietarios hoteleros, inversores, financiadores, asset managers, operadores y asesores legales. Su valor está en ordenar la revisión contractual mediante formularios, checklists y casos prácticos para controlar coste, financiación, importe, gestión, fees, GOP, CAPEX, FF&E Reserve y salida del operador. Checklist práctico - ¿Los

fees del operador están alineados con rentabilidad real del propietario?

Errores frecuentes - Firmar el

contrato de gestión hotelera confiando sólo en la reputación

de la marca.

Conclusiones operativas 1. Para el propietario hotelero, el contrato de gestión debe auditarse periódicamente porque el riesgo económico del activo sigue siendo suyo. 2. Para el operador, la transparencia en fees, costes, CAPEX y reporting es esencial para mantener la confianza del propietario. 3. Para el inversor, el valor del hotel depende de GOP, NOI, control del operador, CAPEX y capacidad real de reacción ante bajo rendimiento. 4. Para el financiador, el Performance Test, el GOP Test y la estabilidad de caja afectan directamente a cobertura de deuda y riesgo del préstamo. 5. Para el asset manager, la prioridad es traducir la operación hotelera a decisiones de propietario: coste, importe, financiación, retorno y valor. 6. Para el asesor legal, la clave está en que los mecanismos de control y salida sean utilizables, no meramente decorativos. Referencia a la guía práctica Este tipo de situaciones se desarrolla con mayor profundidad en la guía profesional de inmoley.com sobre AUDITORÍA DEL CONTRATO DE GESTIÓN HOTELERA PARA PROPIETARIOS: FEES, GOP TEST, PERFORMANCE TEST Y SALIDA DEL OPERADOR, con formularios, checklists y casos prácticos orientados a la prevención de errores, la gestión del coste, la financiación, el control del importe y la toma de decisiones del propietario, inversor, operador, financiador y equipo gestor. Autoría: Redacción inmoley.com Síguenos en LinkedIn o en X, comparte este artículo y comenta tus experiencias y propuestas sobre auditoría del contrato de gestión hotelera, fees, GOP Test, Performance Test y salida del operador. NOTA LINKEDIN EL HOTEL QUE NO PUEDE CAMBIAR DE OPERADOR Un contrato de gestión hotelera puede parecer equilibrado hasta que el propietario descubre que los fees siguen corriendo, el GOP no alcanza el plan, el Performance Test no se activa y la salida del operador es más teórica que real. Tres señales de alerta: - El operador

cobra base fee aunque el NOI del propietario se deteriore.

La guía profesional de inmoley.com sobre AUDITORÍA DEL CONTRATO DE GESTIÓN HOTELERA PARA PROPIETARIOS desarrolla formularios, checklists y casos prácticos para revisar fees, reporting, presupuestos, financiación, importe, gestión y salida del operador. Iremos anunciando ventajas y ofertas restringidas para seguidores y para quienes participen con preguntas y respuestas en los comentarios. https://www.inmoley.com/CURSOS-LIBRERIA/TURISMO-AUDITORIA-CONTRATO-GESTION-HOTELERA-PROPIETARIOS.html ¿Qué suele generar más conflicto entre propietario y operador: los fees, el CAPEX, el Performance Test o la salida del contrato? NOTA X Un contrato de gestión hotelera puede dejar al propietario sin control real: fees, GOP bajo, Performance Test inservible y salida difícil. operador / CAPEX / financiación. https://www.inmoley.com/CURSOS-LIBRERIA/TURISMO-AUDITORIA-CONTRATO-GESTION-HOTELERA-PROPIETARIOS.html ¿Qué revisarías? Tres checks rápidos: - ¿Los

fees están alineados con GOP, NOI y caja del propietario?

Si quieres

que tratemos un caso similar en un próximo artículo, deja

tu pregunta sin datos sensibles.

|

Copyright © inmoley.com Todos los derechos reservados. El uso anagramas, símobolos o información sin autorización expresa de inmoley.com y al margen de las condiciones generales de contratación de inmoley.com, será perseguido judicialmente.

![]()

| Volver a la página anterior |