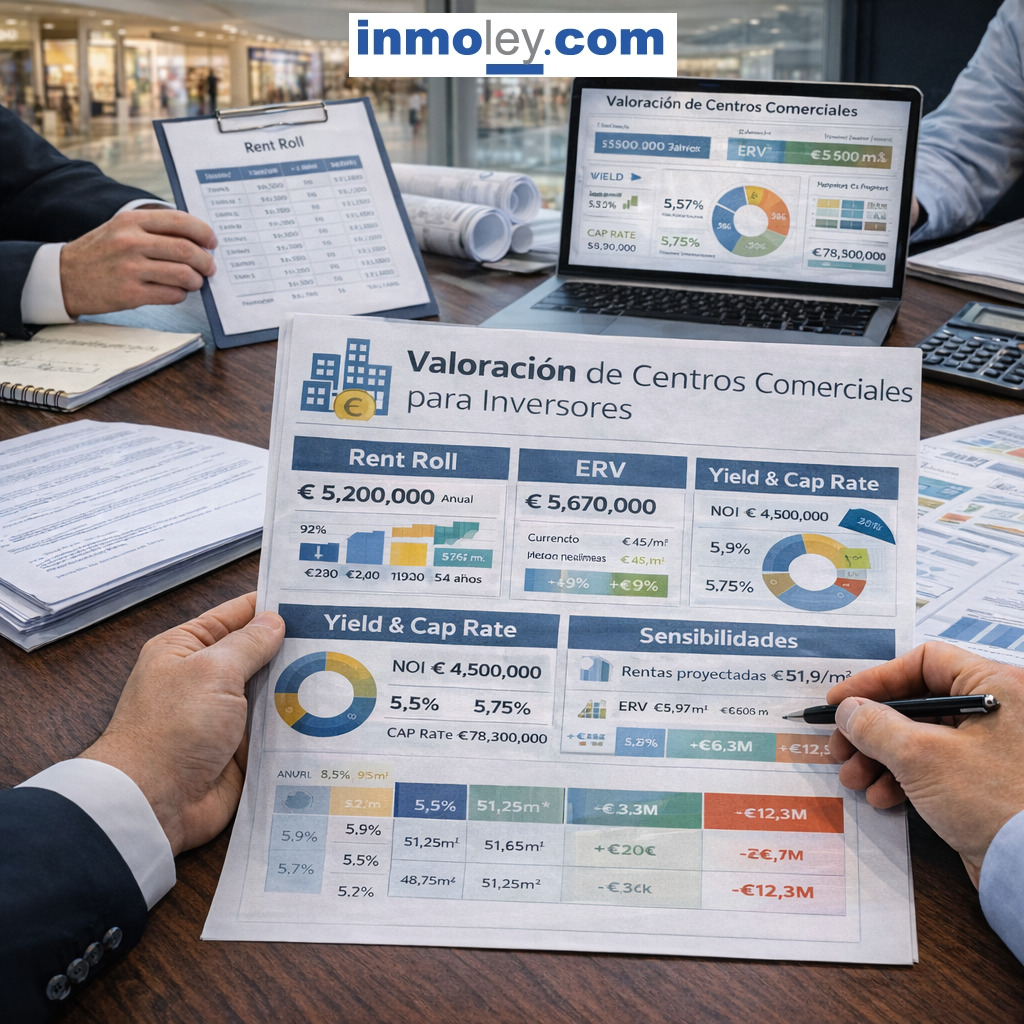

Caso práctico 1. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Valoración de un centro comercial dominante con

ocupación alta y desajustes entre rentas contractuales y rentas

de mercado.

Causa del Problema

Soluciones Propuestas

1. Reconstrucción integral del rent

roll con criterio de inversión.

2. Reestimación exhaustiva de la ERV

por

microzonas, usos y profundidad comercial.

3. Normalización del NOI y delimitación

precisa del flujo capitalizable.

4. Valoración combinada por capitalización

directa y descuento de flujos.

5. Diseño de sensibilidades y stress

testing para fijar rango de valor y precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 2. "VALORACIÓN DE

CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE Y

SENSIBILIDADES." Valoración de un retail park con contratos largos,

baja intensidad de gestión y presión sobre la renta de mercado

futura.

Causa del Problema

Soluciones Propuestas

1. Revisión estratégica del formato

retail park y de su verdadera naturaleza de riesgo-retorno.

2. Depuración del rent roll y análisis

profundo de concentración contractual.

3. Reestimación rigurosa de la ERV y

diferenciación entre renta sostenible y renta oportunista de ciclo.

4. Normalización del NOI y revisión

crítica de gastos operativos recuperables y no recuperables.

5. Valoración por capitalización

directa y contraste mediante DCF prudente.

6. Sensibilidades, stress testing y fijación

de estrategia negociadora.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 3. "VALORACIÓN DE

CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE Y

SENSIBILIDADES." Valoración de un centro subregional maduro con

erosión selectiva de afluencias, contratos desiguales y necesidad

de ajuste del valor soportado.

Causa del Problema

Soluciones Propuestas

1. Diagnóstico integral del activo como

centro subregional maduro con segmentación por zonas fuertes, zonas

recuperables y zonas frágiles.

2. Reconstrucción detallada del rent

roll para distinguir entre renta sólida, renta erosionada, renta

incentivada y renta potencialmente no recuperable.

3. Reestimación de la ERV con penalización

por zonas débiles y reconocimiento selectivo de upside en áreas

con mejor tracción comercial.

4. Normalización del NOI mediante ajuste

de vacancia económica, revisión de service charge y provisión

prudente para reposición funcional.

5. Valoración por capitalización

directa del NOI ajustado, con penalización por madurez comercial

y riesgo de ejecución moderado.

6. Valoración por DCF con escenario

base, escenario conservador y escenario de reposicionamiento moderado.

7. Sensibilidades y stress testing para fijar

precio máximo de entrada y margen de seguridad.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 4. "VALORACIÓN DE

CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE Y

SENSIBILIDADES." Comparación de valoración entre un activo

estabilizado en España y un activo estabilizado en Latinoamérica

con diferencias de yield, riesgo país y estructura contractual.

Causa del Problema

Soluciones Propuestas

1. Construcción de una base de comparación

homogénea entre ambos activos.

2. Depuración del rent roll y revisión

de la calidad del ingreso en ambas jurisdicciones.

3. Reestimación de la ERV y de la capacidad

de reversión en ambos activos.

4. Revisión de yields, cap rates, discount

rates y primas de riesgo país y divisa.

5. Valoración por capitalización

directa y DCF en condiciones homogéneas.

6. Sensibilidades cruzadas para decidir asignación

de capital.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 5. "VALORACIÓN DE

CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE Y

SENSIBILIDADES." Refinanciación de un centro comercial estabilizado

con revisión prudente del NOI, del valor para financiador y del

impacto del tipo de interés.

Causa del Problema

Soluciones Propuestas

1. Reconstrucción del NOI desde la perspectiva

de un financiador prudente.

2. Valoración dual del activo: valor

de mercado para inversor y valor prudente para financiador.

3. Revisión de la estructura de deuda

sostenible a partir del DSCR y del tipo de interés.

4. Análisis de sensibilidades sobre

valor, NOI y tipo de interés para la toma de decisión crediticia.

5. Estructuración de una propuesta de

refinanciación viable con covenants, reservas y condiciones.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 6. "VALORACIÓN DE

CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE Y

SENSIBILIDADES." Vendor valuation previa a una venta competitiva con depuración

del data room, ajuste del NOI y construcción de una narrativa de

valor defendible.

Causa del Problema

Soluciones Propuestas

1. Elaboración de una vendor valuation

independiente y diferenciada de una simple cifra de salida comercial.

2. Depuración integral del data room

antes del lanzamiento del proceso.

3. Reconstrucción del rent roll y del

NOI realmente presentable al mercado.

4. Reestimación prudente de la ERV y

diferenciación entre upside real y upside especulativo.

5. Valoración por capitalización

directa y DCF para fijar la horquilla de valor defendible en mercado.

6. Diseño del vendor pack y de la narrativa

de valor para un proceso competitivo de venta.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 7. "VALORACIÓN DE

CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE Y

SENSIBILIDADES." Centro comercial con vacancia estructural, deterioro parcial

del mix y valoración condicionada por la velocidad de absorción.

Causa del Problema

Soluciones Propuestas

1. Diagnóstico de la vacancia estructural

por tipologías, zonas internas y causas comerciales.

2. Reconstrucción del rent roll para

identificar ingreso sólido, ingreso erosionado y pseudoocupación

económica.

3. Reestimación de la ERV con escenarios

diferenciados de absorción y penalización por velocidad de

comercialización.

4. Modelización del CAPEX y de su impacto

real sobre la absorción de vacancia y el valor.

5. Valoración por capitalización

directa del NOI actual y DCF con escenarios de absorción diferenciados.

6. Análisis de sensibilidades sobre

velocidad de absorción, ERV, CAPEX y tasas para fijar precio máximo

de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 8. "VALORACIÓN DE

CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE Y

SENSIBILIDADES." Valoración de un centro comercial tras la salida

de un operador ancla y reajuste extremo del valor por caída de afluencias,

presión sobre ventas y necesidad de CAPEX de reposicionamiento.

Causa del Problema

Soluciones Propuestas

1. Diagnóstico integral del impacto

del ancla sobre afluencias, ventas, mix y circulación interna.

2. Reconstrucción del rent roll con

identificación de exposición secundaria al ancla y estimación

de cascada de renegociaciones.

3. Reestimación de afluencias, ventas

y ERV por escenarios de sustitución del ancla.

4. Modelización específica del

CAPEX de reposición del ancla y de su efecto sobre el NOI de salida.

5. Valoración por capitalización

directa del NOI inmediato y DCF con sensibilidad extrema.

6. Sensibilidades extremas y fijación

del precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 9. "VALORACIÓN DE

CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE Y

SENSIBILIDADES." Reposicionamiento por fases de un centro comercial con

pérdida de atractivo, CAPEX estratégico y diferencia crítica

entre valor actual y valor objetivo.

Causa del Problema

Soluciones Propuestas

1. Diagnóstico estratégico del

activo y segmentación del plan de reposicionamiento por fases.

2. Reconstrucción del rent roll actual

y separación entre ingreso sostenible, ingreso transitorio e ingreso

potencialmente no renovable.

3. Reestimación de la ERV actual, ERV

post-reforma y ERV estabilizada a salida.

4. Modelización del CAPEX estratégico

y traducción de cada fase en afluencias, ocupación y NOI.

5. Valoración por capitalización

directa del NOI actual y DCF por escenarios de reposicionamiento.

6. Sensibilidades sobre plazo de ejecución,

CAPEX, ERV y cap rate de salida para fijar precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 10. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Activo obsoleto con reforma integral, afección

severa al NOI durante obras y construcción prudente del valor actual

frente al valor posttransformación.

Causa del Problema

Soluciones Propuestas

1. Diagnóstico integral de obsolescencia

y segmentación del activo entre valor residual actual y potencial

postreforma.

2. Reconstrucción del rent roll actual

y depuración del NOI previo a obra.

3. Modelización del impacto de las obras

sobre el NOI durante la ejecución por fases.

4. Reestimación de la ERV postreforma

y del NOI estabilizado del activo transformado.

5. Valoración por capitalización

residual y DCF de transformación integral.

6. Sensibilidades sobre duración de

obra, sobrecoste, ocupación estabilizada y exit yield para fijar

el margen de seguridad de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 11. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Centro comercial con litigios, impagos y renegociaciones

que obliga a depurar el rent roll real y a recalibrar severamente el valor.

Causa del Problema

Soluciones Propuestas

1. Auditoría jurídico-económica

del rent roll para distinguir entre renta nominal, renta exigible, renta

cobrable y renta sostenible.

2. Depuración del ingreso real y cálculo

de un NOI ajustado por litigiosidad, morosidad y sostenibilidad contractual.

3. Reestimación de la ERV distinguiendo

espacios sanos, espacios conflictivos recuperables y espacios con necesidad

de reletting completo.

4. Construcción de escenarios de resolución:

cobro, salida ordenada, litigio largo y sustitución comercial.

5. Valoración por capitalización

directa del NOI ajustado y DCF con escenarios de saneamiento del rent roll.

6. Sensibilidades sobre recuperación

de deuda, velocidad de reletting, gasto jurídico y cap rate para

fijar el precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 12. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Oportunidad value-add para fondo inversor con identificación

de upside capturable, precio máximo de entrada y margen de seguridad.

Causa del Problema

Soluciones Propuestas

1. Identificación y segmentación

del upside capturable por bloques de creación de valor.

2. Reconstrucción del rent roll y cálculo

del NOI actual realmente capitalizable.

3. Reestimación de la ERV actual, ERV

capturable y ERV estabilizada, diferenciando potencial bruto y potencial

descontado por fricción.

4. Modelización detallada del CAPEX

value-add y de su relación con el upside capturable.

5. Valoración por capitalización

directa del NOI actual y DCF de oportunidad value-add con precio máximo

de entrada.

6. Sensibilidades sobre captura de upside,

CAPEX, plazo y yield de salida para fijar el margen de seguridad.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 13. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Negociación del precio de compra a partir del

análisis de sensibilidades y cierre del rango razonable de inversión.

Causa del Problema

Soluciones Propuestas

1. Reconstrucción del NOI de entrada

para fijar una base de negociación defendible.

2. Revisión de la ERV y delimitación

del upside verdaderamente capturable frente al upside de marketing del

vendedor.

3. Construcción de sensibilidades sobre

ingreso, ocupación, ERV, gastos y CAPEX para identificar variables

que justifican descuento.

4. Valoración por capitalización

directa y DCF para cerrar un rango central defendible antes de negociar.

5. Presentación de escenarios de sensibilidad

al vendedor para desplazar la conversación desde el precio pedido

al rango razonable de inversión.

6. Cierre del rango razonable de inversión

y fijación del precio máximo de entrada del fondo.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 14. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Comparación entre dos centros comerciales alternativos

y selección final de la inversión según rent roll,

ERV, yield y equilibrio riesgo-retorno.

Causa del Problema

Soluciones Propuestas

1. Homogeneización metodológica

de ambos activos para evitar una comparación engañosa entre

NOI y yield aparentes.

2. Reconstrucción comparada del rent

roll y del NOI real de ambos activos.

3. Reestimación comparada de la ERV

y del upside realmente capturable.

4. Valoración por capitalización

directa y DCF de ambos activos bajo hipótesis homogéneas.

5. Sensibilidades cruzadas y medición

del riesgo-retorno relativo entre ambas alternativas.

6. Selección final del activo y fijación

del precio máximo de entrada según riesgo-retorno.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 15. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Revisión de valoración tras una subida

del tipo de interés y reajuste de cap rate, financiación

y estrategia de compra.

Causa del Problema

Soluciones Propuestas

1. Reconstrucción del NOI actual para

separar efecto de mercado financiero de efecto operativo del activo.

2. Recalibración de cap rate de entrada,

discount rate y exit yield a partir del nuevo entorno financiero.

3. Revisión comparativa del valor por

capitalización directa antes y después del shock de tipos.

4. Revisión del DCF con nuevo coste

de capital, nueva deuda y nueva exit yield.

5. Construcción de una matriz de sensibilidades

combinadas para justificar el nuevo rango de precio.

6. Revisión de la estrategia de compra

y fijación del nuevo precio máximo de entrada del fondo.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 16. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Valoración de un centro comercial en entorno

inflacionista con indexación contractual imperfecta, presión

en gastos y recalibración del modelo financiero.

Causa del Problema

Soluciones Propuestas

1. Auditoría de la indexación

contractual y clasificación de la protección real del ingreso.

2. Reconstrucción del NOI actual y medición

del diferencial entre crecimiento de ingresos y crecimiento de gastos.

3. Reestimación de la ERV y del verdadero

potencial de traslación de inflación a rentas de mercado.

4. Recalibración del CAPEX y de los

costes de reposición en un contexto de inflación persistente.

5. Valoración revisada por capitalización

directa y DCF bajo el nuevo entorno inflacionista y financiero.

6. Sensibilidades sobre inflación, cap

rate, costes y financiación para fijar la nueva estrategia de compra.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 17. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Inversión transfronteriza en un centro comercial

latinoamericano con riesgo de moneda, repatriación de dividendos

y ajuste integral del valor para un inversor europeo.

Causa del Problema

Soluciones Propuestas

1. Construcción de un marco de valoración

dual: lógica inmobiliaria local y lógica financiera del inversor

europeo.

2. Depuración del rent roll y reconstrucción

del NOI real en moneda local y en euros prudentes.

3. Reestimación de la ERV con doble

óptica: mercado local y valor económico para el inversor

extranjero.

4. Modelización del riesgo de moneda

y de repatriación mediante escenarios y ajuste específico

del DCF.

5. Valoración por capitalización

directa y DCF ajustado al riesgo transfronterizo.

6. Sensibilidades sobre tipo de cambio, repatriación,

cap rate y estructura de financiación para fijar el precio máximo

de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 18. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Elaboración de un informe final para comité

de inversión con recomendación de compra condicionada, reservas

de valoración y plan de seguimiento postadquisición.

Causa del Problema

Soluciones Propuestas

1. Estructuración del informe final

en un formato de comité de inversión: síntesis ejecutiva,

desarrollo analítico y decisión recomendada.

2. Reconstrucción final del rent roll

y presentación ejecutiva de la calidad del ingreso para comité.

3. Formulación del valor central, del

rango de sensibilidades y de las reservas de valoración.

4. Recomendación de compra condicionada:

formulación clara del sí, pero.

5. Definición de condiciones suspensivas,

precedentes y mecanismos de protección antes del cierre.

6. Plan de seguimiento postadquisición

y cuadro de mando para comité de inversión.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 19. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Valoración de un centro comercial con ampliación

aprobada, rent roll estable y opción de crecimiento condicionada

al CAPEX y a la absorción futura.

Causa del Problema

Soluciones Propuestas

1. Separación metodológica entre

valor del centro actual y valor de la opción de ampliación.

2. Reconstrucción del rent roll y del

NOI actual del centro existente.

3. Reestimación de la ERV actual y de

la ERV postampliación, incorporando canibalización interna

y tiempo de maduración.

4. Modelización integral del CAPEX de

ampliación y del impacto sobre explotación durante la obra.

5. Valoración por partes: centro actual,

valor incremental neto de la ampliación y valor combinado final.

6. Sensibilidades sobre CAPEX, plazo, ocupación

de la ampliación, canibalización y exit yield para fijar

el precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 20. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Valoración de un centro comercial sobre derecho

de superficie con reversión futura del activo y necesidad de separar

valor del negocio en renta del valor pleno del inmueble.

Causa del Problema

Soluciones Propuestas

1. Separación conceptual entre valor

del centro comercial como negocio en explotación y valor del derecho

temporal de superficie.

2. Reconstrucción del rent roll y del

NOI normalizado actual, incorporando la lógica del canon y de la

temporalidad del activo.

3. Reestimación de la ERV y construcción

de una ERV compatible con un horizonte temporal limitado.

4. Revisión del CAPEX y de la racionalidad

económica de la inversión en función del plazo remanente.

5. Valoración por capitalización

directa ajustada y DCF sin perpetuidad implícita, con valor terminal

limitado por el derecho remanente.

6. Sensibilidades sobre plazo remanente, exit

yield específica, CAPEX y liquidez de salida para fijar el precio

máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 21. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Centro comercial con propiedad fragmentada de determinadas

anclas, aparcamiento parcialmente concesionado y necesidad de valorar por

separado el NOI controlado y el NOI no capturable por el inversor.

Causa del Problema

Soluciones Propuestas

1. Delimitación exacta del perímetro

económico de la inversión: activos controlados, activos influyentes

y activos ajenos.

2. Reconstrucción del rent roll y del

NOI realmente capturable por el comprador.

3. Reestimación de la ERV del perímetro

transmisible y análisis de dependencia de anclas ajenas.

4. Modelización del riesgo estructural

de fragmentación y de la liquidez de salida del activo.

5. Valoración por capitalización

directa y DCF ajustado a la fragmentación del activo.

6. Sensibilidades sobre anclas externas, aparcamiento,

cap rate y liquidez de salida para fijar el precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 22. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Centro comercial con peso relevante de renta variable,

trazabilidad incompleta de ventas y necesidad de recalcular el NOI estabilizado

para evitar sobrevaloración.

Causa del Problema

Soluciones Propuestas

1. Auditoría contractual y operativa

de la renta variable para clasificar calidad, trazabilidad y recurrencia.

2. Reconstrucción del rent roll y del

NOI separando renta base, renta variable estabilizada y renta variable

prudencialmente ajustada.

3. Reestimación de la ERV y de la renta

variable compatible con mercado y con auditabilidad razonable.

4. Ajuste de cap rate, discount rate y exit

yield por calidad del NOI y dependencia de ventas declaradas.

5. Valoración por capitalización

directa y DCF ajustado a la calidad de la renta variable.

6. Sensibilidades sobre ventas declaradas,

trazabilidad de renta variable, cap rate y valor terminal para fijar el

precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 23. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Centro comercial con master lease parcial, rentas garantizadas

temporales y necesidad de separar NOI real, NOI soportado y NOI artificialmente

estabilizado.

Causa del Problema

Soluciones Propuestas

1. Separación analítica entre

NOI operativo real, NOI cubierto por master lease y NOI potencial de estabilización

futura.

2. Reconstrucción del rent roll y del

NOI normalizado, ajustando la ocupación económica real.

3. Reestimación de la ERV de los locales

cubiertos y de la probabilidad de conversión a ocupación

final.

4. Ajuste de cap rate, discount rate y valor

terminal por menor calidad del NOI y riesgo de transición.

5. Valoración por capitalización

directa y DCF ajustado a la estabilización soportada.

6. Sensibilidades sobre vencimiento del soporte

temporal, recolocación, cap rate y garantías para fijar el

precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 24. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Centro comercial reposicionado con elevado peso de ingresos

temporales, specialty leasing y cesiones efímeras que obliga a separar

NOI recurrente, NOI táctico y NOI no capitalizable.

Causa del Problema

Soluciones Propuestas

1. Auditoría de los ingresos temporales

y clasificación de su calidad económica.

2. Reconstrucción del rent roll y del

NOI, separando flujo contractual, flujo táctico recurrente y flujo

no capitalizable.

3. Reestimación de la ERV separando

renta contractual de mercado y monetización temporal sostenible.

4. Ajuste de cap rate, discount rate y valor

terminal por mayor intensidad de gestión y menor duración

media del flujo.

5. Valoración por capitalización

directa y DCF ajustado a la naturaleza táctica del NOI.

6. Sensibilidades sobre repetición del

specialty leasing, cap rate, costes de gestión y valor terminal

para fijar el precio máximo de entrada.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas

Caso práctico 25. "VALORACIÓN

DE CENTROS COMERCIALES PARA INVERSORES: RENT ROLL, ERV, YIELD, CAP RATE

Y SENSIBILIDADES." Valoración integral de un centro comercial en

proceso de venta competitiva con vendor pack optimizado, narrativa de valor

del vendedor y contraste final del comprador para fijar precio de entrada,

reservas y margen de seguridad.

Causa del Problema

Soluciones Propuestas

1. Desmontaje técnico del vendor pack

y reconstrucción independiente de la tesis de inversión.

2. Reconstrucción del rent roll y del

NOI normalizado desde la óptica del comprador.

3. Reestimación de la ERV y separación

entre upside real y upside narrativo del proceso competitivo.

4. Revisión del CAPEX y de los riesgos

residuales ocultos bajo una presentación muy ordenada.

5. Valoración por capitalización

directa y DCF con contraste entre narrativa de vendedor y tesis de comprador.

6. Formulación de la recomendación

final para puja: precio máximo de entrada, reservas y estrategia

competitiva.

Consecuencias Previstas

Resultados de las Medidas Adoptadas

Lecciones Aprendidas