|

|

| SEGUROS HOTELEROS: EL RIESGO QUE FRENA LA OBRA |

|

27 de marzo de 2026 |

¿Qué

guía práctica soluciona este tipo de casos?

|

| ¿Qué debe saber un profesional en un caso práctico como el de la noticia? |

|

| La contratación de seguros en activos hoteleros exige un enfoque muy distinto al de otros inmuebles. El hotel combina obra, explotación, marca, operación intensiva, clientes, tecnología, financiación y flujos de caja. Por eso, una póliza mal diseñada no solo deja expuesto el continente, sino también la pérdida de beneficio, la fecha de apertura, la relación con el operador y la estabilidad del servicio de la deuda. Este artículo analiza por qué el sector necesita una visión más técnica del aseguramiento hotelero, qué errores se repiten en obra y en explotación, cómo influyen los covenants y qué decisiones deben tomar promotor, constructor, inversor y gestor del activo. La guía práctica asociada aporta formularios, checklists y casos prácticos para pasar de la teoría a la gestión real. |

Copyright © inmoley.com |

|

|

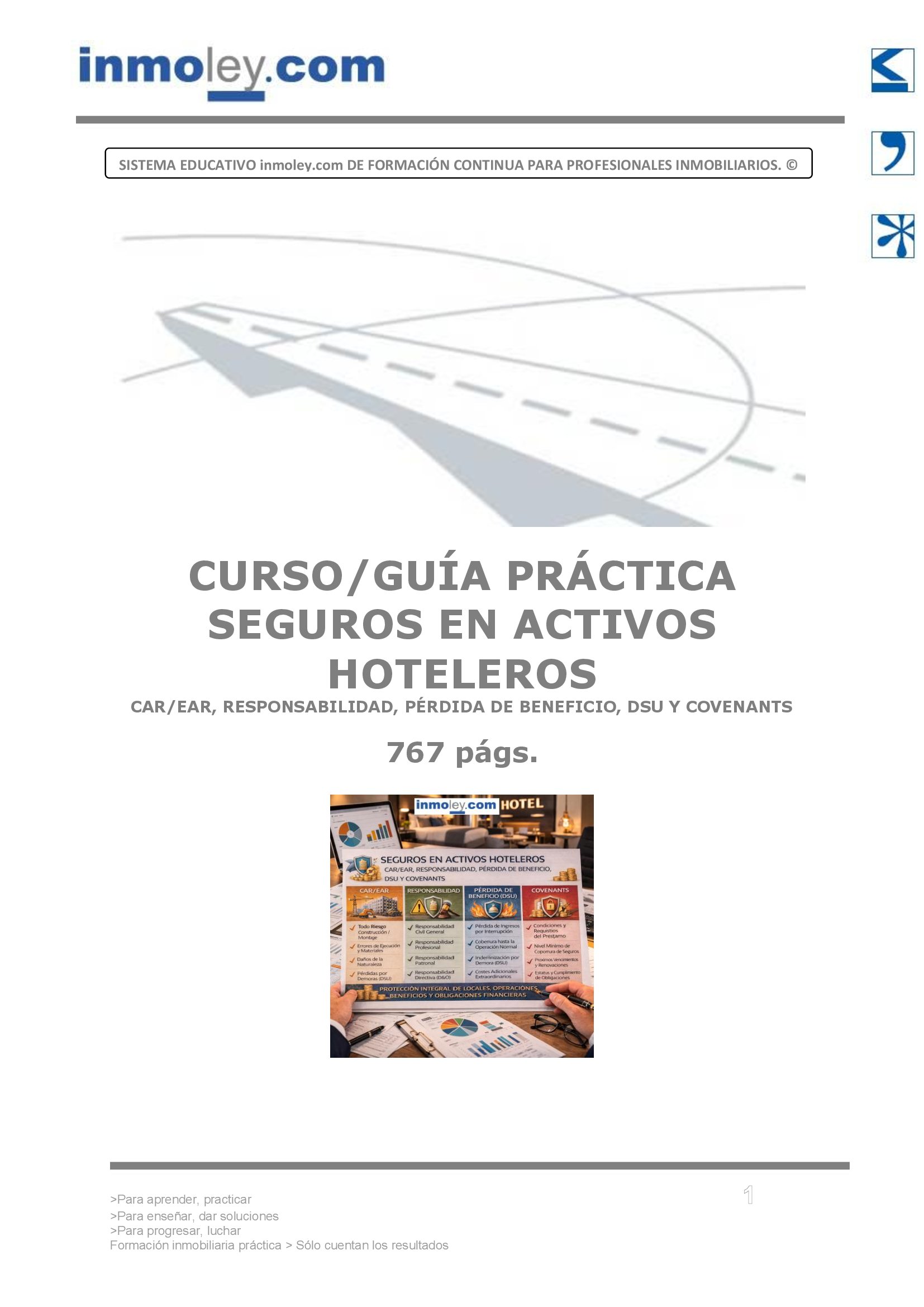

SEGUROS EN ACTIVOS HOTELEROS: CAR/EAR, RESPONSABILIDAD, PÉRDIDA DE BENEFICIO, DSU Y COVENANTS |

|

|

| La

construcción especializada y el negocio hotelero comparten una característica

que a menudo se infravalora en la contratación de seguros: ambos

castigan duramente los errores de coordinación. Un edificio de oficinas

puede tolerar, en determinados supuestos, una visión aseguradora

más estática. Un hotel, no. El activo hotelero es un organismo

económico en movimiento. Tiene habitaciones, cocinas, spas, centros

de congresos, instalaciones críticas, servicios al huésped,

contratos de gestión, marca, reservas futuras y, con frecuencia,

una financiación apalancada cuyo equilibrio depende de fechas, cash

flow y cumplimiento documental. Asegurar un hotel como si fuera solo una

pieza patrimonial es uno de los fallos más caros que siguen apareciendo

en proyectos de nueva planta, reposicionamientos y explotación ordinaria.

La primera gran confusión surge en la propia definición del riesgo. Un hotel no es únicamente un inmueble. Es, al mismo tiempo, un activo físico, un negocio operativo, una promesa comercial y una fuente de ingresos que depende de continuidad, reputación y estándares de servicio. Cuando se produce un incendio en cocina, una inundación en sótanos técnicos, un fallo de climatización o un siniestro de responsabilidad civil con huéspedes, el daño real no se agota en la reparación material. Empieza ahí, pero continúa en cancelaciones, degradación del ADR, pérdida de eventos, costes extraordinarios y tensión con el operador, la marca o el banco. De ahí que la estructura aseguradora deba leerse con una lógica de activo y no solo con una lógica de edificio. En construcción, esa complejidad se multiplica. La obra hotelera no es una obra neutra. La fecha de apertura tiene valor económico propio. Un retraso de ocho semanas puede ser asumible en otro producto inmobiliario y destructivo en un hotel si desplaza la apertura fuera de temporada alta, bloquea la puesta en marcha de un centro de congresos o incumple hitos pactados con el financiador. Por eso los seguros CAR/EAR y, sobre todo, el DSU no pueden plantearse como anexos técnicos del proyecto. Deben formar parte de la arquitectura financiera desde el principio. Cuando el promotor firma una financiación, cierra una marca, estructura una reforma con hotel abierto o fija una ventana comercial de lanzamiento, está generando riesgo asegurable y riesgo retenido. La póliza debe dialogar con esa realidad, no llegar después como simple formalidad documental. En la práctica de obra, el error más repetido consiste en asegurar bien la ejecución visible y asegurar mal la consecuencia económica del retraso. Se revisa la suma de obra, se discute el deducible, se negocian daños a preexistentes y se olvida la pregunta más delicada: qué ocurre si el siniestro cubierto desplaza la apertura o impide capturar la temporada crítica. Ese vacío es especialmente serio en hoteles vacacionales, resorts, activos de lujo y proyectos con un peso alto de eventos y restauración. Un daño por agua en fase final de implantación puede parecer manejable desde la pura construcción y ser devastador desde la perspectiva del plan de negocio. Lo mismo sucede con incendios en cocinas, fallos en MEP o colapsos parciales en zonas críticas del commissioning. El problema no termina con la apertura. En explotación, muchos hoteles siguen arrastrando programas que se renuevan por inercia y no por análisis técnico. Se revisa la prima, se presiona al broker para contener el coste y se pasa por alto si el capital está actualizado, si el sublímite de inundación sigue siendo lógico, si el periodo de indemnización de la pérdida de beneficio refleja la recuperación real del negocio o si la avería de maquinaria protege de verdad las instalaciones que sostienen la experiencia del huésped. El resultado es una falsa sensación de seguridad. La póliza existe, pero el activo sigue expuesto en lo verdaderamente importante: tiempo, margen, reputación y caja. A esta debilidad se añade otra cada vez más visible: la desalineación entre seguro, contratos y financiación. El hotel moderno opera dentro de una red contractual densa. Hay contrato de gestión, franquicia, arrendamiento, mantenimiento, seguridad, restauración, spa, proveedores tecnológicos y, en muchos casos, deuda senior o estructuras con varios acreedores. Cada documento asigna responsabilidades, exige coberturas, fija asegurados adicionales, prevé loss payee o impone ciertos niveles de BI. El problema aparece cuando la póliza no acompaña ese reparto. El contrato promete una protección, el seguro ofrece otra y el siniestro revela la grieta. En ese momento, discutir la cobertura ya no es solo una cuestión con la aseguradora. También es un conflicto entre propietario, operador, proveedor y financiador sobre quién soporta el impacto económico real. Para la revista especializada de la construcción, este punto merece especial atención porque afecta de lleno al promotor y al constructor. La obra hotelera con hotel abierto, por ejemplo, exige una disciplina mucho mayor que la que todavía se observa en muchos reposicionamientos value-add. El riesgo no está solo en ejecutar la reforma. Está en hacerlo sin destruir la operación, sin provocar reclamaciones de huéspedes, sin dejar desprotegidos preexistentes y sin generar vacíos entre el CAR/EAR del proyecto y la póliza operativa del hotel. En este tipo de actuaciones, la falta de una gobernanza única del siniestro y de una matriz de seguros por contrato convierte cualquier incidencia en un conflicto múltiple. La lección es clara: no basta con construir bien; hay que repartir y documentar bien el riesgo. Otro error estructural aparece en la pérdida de beneficio. Sigue siendo frecuente tratar el BI hotelero como una prolongación casi mecánica del daño material. Pero el hotel no recupera demanda, ADR y reputación al mismo ritmo que seca una pared o sustituye una instalación. Hay una distancia real entre reapertura física y recuperación comercial. Esa distancia puede ser corta en algunos activos y muy larga en hoteles premium, MICE, wellness o destinos donde la confianza y el calendario pesan más que la pura disponibilidad de habitaciones. Si la póliza fija un periodo de indemnización insuficiente, el activo puede reabrir materialmente y seguir sufriendo una pérdida económica relevante ya fuera de cobertura. Ese desfase es uno de los grandes costes ocultos del mal aseguramiento hotelero. También merece una mirada específica el papel de la financiación. En un entorno de tipos de interés más sensibles a la estructura de riesgo, el seguro vuelve a ser una herramienta de bancabilidad. El prestamista no mira solo si el hotel tiene una póliza; mira si el colateral está razonablemente protegido, si el flujo de caja puede resistir un siniestro relevante, si la documentación se entrega en plazo y si el programa no entra en conflicto con los covenants del crédito. Un breach de seguros no siempre nace de un gran siniestro. A veces nace de algo mucho más prosaico: un certificado no remitido, un endorsement mal emitido, una reducción de capacidad no negociada o un BI de 12 meses donde la financiación exigía 18. La consecuencia puede ser la misma: cure period, tensión documental, bloqueo de drawdowns o deterioro de la percepción del activo por parte del banco. Casos prácticos Caso 1. Un hotel urbano en reforma parcial con establecimiento abierto sufre un incendio en una cocina auxiliar. El daño material se concentra en back of house y en parte del restaurante, pero el impacto económico real alcanza a eventos cancelados, reputación del servicio de restauración y mayor coste operativo por externalización temporal. El expediente no se resuelve solo con reparar. Exige coordinar CAR/EAR, daños operativos, responsabilidad frente a clientes y pérdida de beneficio de zonas parcialmente abiertas. Caso 2. Un resort previsto para abrir el 15 de junio sufre en abril un daño relevante por agua en suites premium y en parte de las instalaciones de spa. La obra física puede rehacerse, pero el verdadero conflicto es económico: si se pierde la ventana de apertura, se compromete la temporada alta, la curva de ocupación prevista y parte del caso de financiación. Aquí el DSU deja de ser un apéndice y pasa a ser el corazón del expediente. Caso 3. Un hotel operativo con sótanos técnicos vulnerables registra una inundación que inutiliza parte de las salas eléctricas y obliga a cerrar habitaciones, spa y centro de congresos. El siniestro revela tres problemas simultáneos: sublímite de inundación insuficiente, BI corto para la recuperación real y covenants de seguro que el banco considera ahora en revisión. La discusión ya no es solo cuánto paga la aseguradora, sino cuánto valor pierde el activo si no se reestructura bien la respuesta. Todo esto explica por qué el mercado necesita una visión más madura del seguro hotelero. No estamos hablando de una póliza más. Estamos hablando de una herramienta de protección del valor del activo, de estabilización del negocio y de defensa de la financiación. Para el promotor, significa incorporar el seguro a la estrategia del proyecto desde la fase de diseño, presupuesto y calendario. Para el constructor, significa entender que la cobertura no termina en la obra ejecutada y que el reparto del deducible, la subrogación y la coexistencia con hotel abierto son asuntos tan materiales como el plazo de obra. Para el inversor, significa leer el programa asegurador como parte del riesgo de caja, del VAN y de la capacidad del hotel para resistir eventos de severidad media o alta. Y para el gestor del activo, significa gobernar documentación, prevención, renovación y siniestros con el mismo rigor con el que controla el CAPEX, el GOP o la relación con la marca. La buena noticia es que este terreno admite mejora rápida cuando se trabaja con metodología. La diferencia entre un hotel expuesto y un hotel razonablemente protegido no suele depender de comprar todas las pólizas posibles. Depende de mapear correctamente el activo, revisar capitales y sublímites, conectar el programa con contratos y financiación, ordenar la evidencia del siniestro y anticipar qué parte del daño destruye tiempo económico y no solo materia. En otras palabras, depende menos de tener seguro y más de saber qué se está asegurando, para quién y con qué consecuencias reales sobre el negocio. Conclusiones operativas 1. El promotor

debe integrar el seguro en la estructura económica del proyecto

desde la fase de presupuesto, cronograma y financiación, no al final

del proceso de contratación.

Autoría: María Salas abogada experta en ejecución, project monitoring, control de costes y análisis de riesgos asegurables en activos hoteleros y terciarios. Seguidnos en nuestro LinkedIn o en X, compartid este artículo y comentad vuestras experiencias y propuestas sobre seguros, gestión del siniestro y protección de activos hoteleros. NOTA LINKEDIN EL SEGURO QUE PUEDE PARAR UN HOTEL Un hotel no pierde valor solo cuando sufre un siniestro. Lo pierde antes, cuando obra, explotación, financiación y contratos no están alineados con el programa asegurador. En activos hoteleros, una póliza mal diseñada puede convertir un daño controlable en retrasos, pérdida de ingresos, tensión con el banco y conflicto con el operador. - El error

más caro no suele estar en la suma asegurada, sino en el tiempo

económico no protegido: apertura, BI, DSU y recuperación

comercial.

La guía profesional asociada desarrolla estos problemas con formularios, casos prácticos y checklists listos para usar en contratación, renovación, siniestros y control documental. Iremos anunciando ventajas y ofertas restringidas para seguidores y para quienes participen con preguntas y respuestas en los comentarios. ¿Qué error veis más a menudo en vuestro entorno: BI corto, covenants mal controlados o mala coordinación entre contrato y póliza? NOTA X En hoteles, el problema no es tener seguro, sino tenerlo mal alineado con obra, explotación y financiación. Error frecuente: asegurar el daño y olvidar el tiempo económico. BI / DSU / covenants. ¿Qué falla más en la práctica? COMENTARIO FIJADO 3 checks rápidos para revisar un activo hotelero: 1. ¿El

periodo de BI cubre la recuperación comercial real y no solo la

reparación material?

Si quieres

que tratemos tu caso en un próximo artículo, deja tu pregunta

sin datos sensibles.

|

||

|

Copyright © inmoley.com Todos los derechos reservados. El uso anagramas, símobolos o información sin autorización expresa de inmoley.com y al margen de las condiciones generales de contratación de inmoley.com, será perseguido judicialmente.

![]()

| Volver a la página anterior |