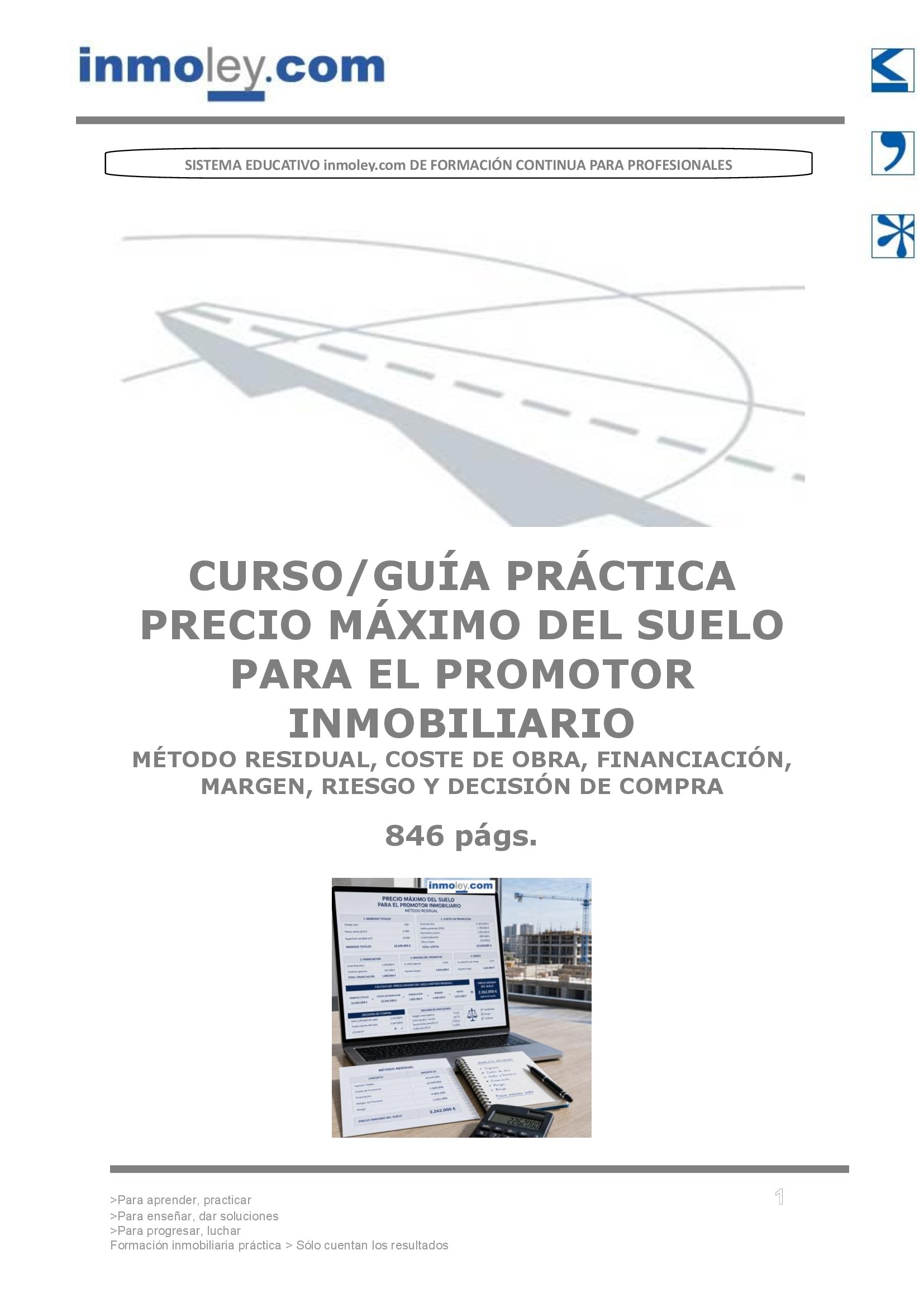

| PRECIO

MÁXIMO DEL SUELO PARA EL PROMOTOR INMOBILIARIO: MÉTODO RESIDUAL,

COSTE DE OBRA, FINANCIACIÓN, MARGEN, RIESGO Y DECISIÓN DE

COMPRA |

|

|

|

|

COMPRAR

Te ofrecemos dos formas de compra para que elijas

la que te resulte más cómoda.

El precio vigente aparece siempre en los botones

de compra.

1. Edición profesional en PDF imprimible

Pago seguro a través de la

pasarela Gumroad (EE. UU.).

La pantalla de pago aparece en inglés,

pero solo tendrás que introducir tu correo electrónico y

los datos de tu tarjeta.

El cargo se procesa en dólares,

automáticamente convertido desde el precio en euros al tipo de cambio

del día.

Tras completar el pago recibirás

de inmediato:

-

Un enlace para descargar el PDF personalizado

con marca de agua (uso individual).

-

Un recibo/factura emitido por Gumroad

con el importe abonado y los impuestos correspondientes.

2. Edición en Google Play Libros (lectura

en la app de Google)

Pago y gestión íntegramente

a través de Google Play Libros.

Podrás leer el libro desde

la app de Google en móvil, tablet o web, con las funciones habituales

de subrayado y notas.

Es una opción cómoda

si ya utilizas el ecosistema de lectura de Google.

|

|

|

| 'Eche

un Vistazo'

|

|

| ¿QUÉ

APRENDERÁ? |

| Lo que aprenderá con la Guía Práctica

de Precio máximo del suelo para el promotor inmobiliario: método

residual, coste de obra, financiación, margen, riesgo y decisión

de compra en 12 puntos:

1. Calcular el precio máximo del suelo mediante

el método residual estático y dinámico, diferenciando

ingresos, coste, financiación, margen y riesgo.

2. Identificar las hipótesis críticas

que determinan la viabilidad de una promoción inmobiliaria antes

de formular una oferta al propietario.

3. Analizar la superficie vendible, el producto

previsto, el precio unitario y el calendario de ventas para estimar ingresos

netos realistas.

4. Revisar el coste de obra, urbanización,

infraestructuras, acometidas, honorarios técnicos, comercialización

y gestión antes de fijar el importe máximo de adquisición.

5. Incorporar la financiación de suelo y

obra, el capital propio, el tipo de interés, las comisiones y los

plazos al cálculo del precio residual.

6. Determinar el margen mínimo del promotor

sobre ventas, sobre coste y sobre capital invertido para evitar compras

de suelo que destruyan rentabilidad.

7. Aplicar escenarios base, prudente y de estrés

para comprobar cómo afectan al precio máximo las variaciones

de ingresos, costes, financiación y plazos.

8. Medir la sensibilidad del proyecto ante una

caída del precio de venta, menor ritmo de absorción, mayores

descuentos o preventas insuficientes.

9. Evaluar riesgos urbanísticos, técnicos,

jurídicos, comerciales y financieros antes de decidir si procede

comprar, comprar condicionado o no comprar.

10. Diseñar condiciones suspensivas, retenciones,

garantías, pagos aplazados y ajustes de precio para proteger al

promotor frente a incertidumbres del suelo.

11. Preparar formularios, checklists y documentación

interna para justificar ante el comité de inversión el precio

máximo autorizado para negociar.

12. Controlar después de la compra las desviaciones

entre hipótesis y realidad, actualizando el modelo residual para

proteger margen, financiación, importe invertido y rentabilidad

del inversor. |

| RECOMENDACIÓN

EDITORIAL

Una guía

práctica para decidir con seguridad el precio máximo del

suelo

Esta guía

está especialmente dirigida a profesionales que necesitan analizar

con rigor cuánto puede pagar un promotor inmobiliario por un suelo

sin comprometer la viabilidad de la operación. Resulta especialmente

útil para valorar el precio máximo de adquisición

mediante el método residual, incorporando ingresos previstos, coste

de obra, urbanización, acometidas, financiación, tipo de

interés, margen mínimo, capital propio, riesgos y condiciones

de compra.

Su principal

valor reside en combinar explicación profesional con formularios,

modelos, checklists y casos prácticos que facilitan la aplicación

de criterios técnicos y financieros a situaciones reales de negociación.

La guía ayuda a ordenar hipótesis, contrastar escenarios

base y prudentes, medir desviaciones, justificar el importe máximo

ante un comité de inversión y documentar adecuadamente la

decisión de comprar, comprar condicionado o no comprar.

Está

especialmente orientada a promotores inmobiliarios, responsables de suelo,

responsables de activos inmobiliarios, inversores, consultores, técnicos,

asesores jurídicos, responsables financieros, responsables de gestión

patrimonial y profesionales que intervienen en operaciones de adquisición

de suelo. Aporta criterios de trabajo para analizar riesgos urbanísticos,

técnicos, jurídicos, comerciales y financieros, así

como para estructurar condiciones suspensivas, retenciones, garantías,

pagos aplazados y ajustes de precio.

Por su enfoque

práctico y prudente, esta guía constituye una herramienta

útil para tomar decisiones mejor fundamentadas, evitar sobrepagos,

proteger el margen del promotor y mejorar la gestión económica,

documental y contractual de las operaciones de suelo. |

|

|

Índice

|

| Introducción

PARTE

PRIMERA. FUNDAMENTOS DEL PRECIO MÁXIMO DEL SUELO Y DE LA DECISIÓN

DE COMPRA DEL PROMOTOR INMOBILIARIO

Capítulo

1: El precio máximo del suelo como decisión estratégica

del promotor inmobiliario

Capítulo

2: La decisión de compra de suelo dentro del ciclo completo de la

promoción inmobiliaria

PARTE

SEGUNDA. MÉTODO RESIDUAL Y CÁLCULO DEL PRECIO MÁXIMO

DEL SUELO PARA EL PROMOTOR INMOBILIARIO

Capítulo

3: Método residual estático para calcular el precio máximo

del suelo

Capítulo

4: Método residual dinámico, flujos de caja y valor temporal

del dinero

Capítulo

5: Variables críticas del método residual aplicado al suelo

del promotor inmobiliario

PARTE

TERCERA. MERCADO, PRODUCTO, EDIFICABILIDAD Y PRECIOS DE VENTA COMO BASE

DEL PRECIO MÁXIMO DEL SUELO

Capítulo

6: Análisis de mercado para determinar los ingresos máximos

de la promoción

Capítulo

7: Producto inmobiliario, edificabilidad y aprovechamiento económico

del suelo

PARTE

CUARTA. COSTE DE OBRA, URBANIZACIÓN Y COSTES DE DESARROLLO EN EL

PRECIO MÁXIMO DEL SUELO

Capítulo

8: Coste de obra como variable central del precio máximo del suelo

Capítulo

9: Urbanización, infraestructuras, acometidas y costes externos

de la promoción

Capítulo

10: Costes indirectos, honorarios, licencias, comercialización y

gestión del promotor

PARTE

QUINTA. FINANCIACIÓN DEL SUELO, FINANCIACIÓN DE OBRA Y CAPITAL

DEL PROMOTOR INMOBILIARIO

Capítulo

11: Financiación de la adquisición del suelo y su efecto

en el precio máximo

Capítulo

12: Financiación de obra, preventas y tesorería del promotor

Capítulo

13: Capital propio, socios, coinversores y rentabilidad exigida

PARTE

SEXTA. MARGEN, RENTABILIDAD, SENSIBILIDAD Y PRUEBAS DE ESTRÉS DEL

PRECIO MÁXIMO DEL SUELO

Capítulo

14: Margen del promotor inmobiliario y precio máximo del suelo

Capítulo

15: Indicadores de rentabilidad aplicados a la compra de suelo

Capítulo

16: Sensibilidad, escenarios y pruebas de estrés del precio máximo

del suelo

PARTE

SÉPTIMA. RIESGOS, DUE DILIGENCE Y DOCUMENTACIÓN DEL SUELO

ANTES DE FIJAR EL PRECIO MÁXIMO

Capítulo

17: Riesgos del suelo y ajustes al precio máximo del promotor inmobiliario

Capítulo

18: Due diligence y documentación necesaria para justificar el precio

máximo del suelo

PARTE

OCTAVA. NEGOCIACIÓN, ESTRUCTURAS DE COMPRA Y CONTROL DE LA DECISIÓN

DEL PRECIO MÁXIMO DEL SUELO

Capítulo

19: Estrategia de negociación del precio máximo del suelo

Capítulo

20: Opciones de compra, compraventa condicionada y estructuras flexibles

Capítulo

21: Comité de inversión, gobernanza y seguimiento tras la

compra del suelo

PARTE

NOVENA. CHECKLISTS Y FORMULARIOS DEL PRECIO MÁXIMO DEL SUELO PARA

EL PROMOTOR INMOBILIARIO: MÉTODO RESIDUAL, COSTE DE OBRA, FINANCIACIÓN,

MARGEN, RIESGO Y DECISIÓN DE COMPRA

Capítulo

22: Checklists técnicos previos a la oferta por el suelo

Capítulo

23: Formularios de cálculo residual del precio máximo del

suelo

Capítulo

24: Checklists de sensibilidad, riesgos y decisión de compra

Capítulo

25: Formularios de comité de inversión y aprobación

interna del precio máximo

PARTE

DÉCIMA. PRÁCTICA DEL PRECIO MÁXIMO DEL SUELO PARA

EL PROMOTOR INMOBILIARIO: MÉTODO RESIDUAL, COSTE DE OBRA, FINANCIACIÓN,

MARGEN, RIESGO Y DECISIÓN DE COMPRA

Capítulo

26: Casos prácticos de suelo residencial y promociones de venta

Capítulo

27: Casos prácticos de suelo mixto, terciario, turístico

y patrimonialista |

GUÍAS

RELACIONADAS

| VÍDEO

EDUCATIVO DE LA GUÍA PRÁCTICA

Resumen audiovisual

de la guía práctica profesional de inmoley.com.

|

| Introducción |

Copyright

© inmoley.com

|

EL PRECIO MÁXIMO DEL SUELO: LA DECISIÓN

QUE SEPARA UNA PROMOCIÓN RENTABLE DE UNA OPERACIÓN FALLIDA

Comprar suelo es una de las decisiones más

críticas para cualquier promotor inmobiliario. En muchos casos,

el éxito o el fracaso de una promoción no se decide durante

la obra, ni siquiera durante la comercialización, sino mucho antes:

en el momento en que se acepta un precio de adquisición que deja

suficiente margen o, por el contrario, consume desde el primer día

la rentabilidad futura del proyecto.

En un mercado cada vez más competitivo,

con costes de obra variables, financiación más exigente,

tipos de interés sensibles, compradores más prudentes y plazos

administrativos inciertos, el promotor no puede basar su decisión

en intuiciones, comparables superficiales o presión negociadora

del propietario. Necesita una metodología clara para saber cuánto

puede pagar por el suelo sin comprometer el margen, la tesorería,

la financiación y la viabilidad global de la promoción.

Esta Guía Práctica del Precio Máximo

del Suelo para el Promotor Inmobiliario ofrece un enfoque completo, profesional

y aplicado para calcular, justificar y defender el importe máximo

de adquisición de un suelo. A través del método residual,

el análisis del coste de obra, la financiación, el margen,

la sensibilidad, los riesgos y la decisión de compra, la guía

permite transformar una oportunidad inmobiliaria en una decisión

de inversión rigurosa.

La guía aborda, entre otros aspectos, la

diferencia entre precio solicitado y precio máximo admisible, el

cálculo residual estático y dinámico, la estimación

de ingresos netos, el análisis del producto previsto, la revisión

del coste de obra, urbanización, acometidas, costes técnicos,

comerciales y de gestión, la incidencia de la financiación

y del tipo de interés, la sensibilidad ante caídas de precio

o incrementos de coste, la due diligence del suelo, la negociación

con el propietario y la aprobación interna por comité de

inversión.

Para el profesional inmobiliario, dominar estas

herramientas supone una ventaja competitiva decisiva. Permite detectar

cuándo una operación es realmente viable, cuándo debe

condicionarse, cuándo procede renegociar y cuándo la mejor

decisión es no comprar. También ayuda a mejorar la estrategia

comercial, porque obliga a conectar el precio del suelo con el producto

que se va a vender, la demanda solvente, el ritmo de absorción,

los descuentos previsibles y el calendario real de cobros.

El beneficio no es solo técnico o financiero.

Es también estratégico. Un promotor que calcula correctamente

el precio máximo del suelo negocia mejor, evita sobrepagos, protege

su capital propio, reduce riesgos, mejora su relación con financiadores

e inversores y toma decisiones más defendibles ante socios, consejos

de administración, comités de inversión y entidades

financieras.

Esta guía está pensada para promotores,

responsables de suelo, responsables financieros, responsables técnicos,

consultores inmobiliarios, inversores, asesores urbanísticos y profesionales

que necesitan convertir datos dispersos en una decisión clara: comprar,

comprar condicionado o no comprar. Su enfoque práctico, apoyado

en formularios, checklists y casos aplicados, facilita que el lector pueda

trasladar la metodología a operaciones reales.

Adquirir esta guía práctica es invertir

en criterio profesional. En un sector en el que un error en el precio del

suelo puede absorber cientos de miles o incluso millones de euros de margen,

disponer de una metodología rigurosa no es un complemento: es una

necesidad.

El promotor que compra bien empieza ganando antes

de construir. El que compra mal comienza la promoción intentando

recuperar una rentabilidad que ya ha perdido en la negociación inicial.

Por eso, conocer el precio máximo del suelo no es solo una técnica

de cálculo: es una herramienta de supervivencia empresarial, de

disciplina financiera y de excelencia profesional.

|

| PARTE

PRIMERA. |

| FUNDAMENTOS

DEL PRECIO MÁXIMO DEL SUELO Y DE LA DECISIÓN DE COMPRA DEL

PROMOTOR INMOBILIARIO |

Copyright

© inmoley.com

|

| Capítulo

1: El precio máximo del suelo como decisión estratégica

del promotor inmobiliario |

| 1. Concepto profesional

de precio máximo del suelo

a. Diferencia entre precio

de mercado, valor residual y precio máximo asumible

b. Relación entre

suelo, coste de obra, financiación, margen y riesgo

c. El precio máximo

del suelo como límite económico de la promoción inmobiliaria

2. Función del

promotor inmobiliario en la fijación del precio máximo del

suelo

a. El promotor como comprador

de riesgo y no solo como comprador de metros

b. La decisión

de compra como compromiso irreversible de capital

c. Integración

del precio del suelo en la estrategia global de promoción

3. Por qué el suelo

no debe comprarse por intuición comercial

a. Riesgo de pagar expectativas

no verificadas

b. Confusión entre

oportunidad aparente y viabilidad económica real

c. Necesidad de convertir

la intuición en modelo financiero contrastado

4. Relación entre

precio máximo del suelo y margen del promotor

a. El margen como protección

frente a desviaciones de coste y plazo

b. El suelo como variable

de ajuste cuando el margen mínimo no se alcanza

c. Consecuencias de comprar

suelo por encima del precio residual admisible

5. Diferencias entre comprar

suelo finalista, suelo en transformación y suelo condicionado

a. Impacto del grado

de madurez urbanística en el precio máximo

b. Riesgo temporal y

coste financiero del suelo no finalista

c. Necesidad de descuentos

por incertidumbre técnica, jurídica y comercial

6. Principios internacionales

aplicables al análisis del precio máximo del suelo

a. Adaptación

a España y Latinoamérica sin depender de una normativa local

concreta

b. Uso de criterios profesionales

comparables entre mercados

c. Normalización

de conceptos: coste, financiación, importe, gestión, riesgo

y margen

|

| Capítulo

2: La decisión de compra de suelo dentro del ciclo completo de la

promoción inmobiliaria |

| 1. Fases de la promoción

inmobiliaria que afectan al precio máximo del suelo

a. Identificación

de la oportunidad

b. Análisis preliminar

de mercado y producto

c. Compra, desarrollo,

construcción, comercialización y entrega

2. La compra de suelo

como primera decisión financiera de la promoción

a. Inmovilización

inicial de recursos propios

b. Necesidad de financiación

puente o financiación de adquisición

c. Coste de oportunidad

frente a otros proyectos alternativos

3. Encaje del suelo en

la estrategia del promotor

a. Promotor patrimonialista,

promotor de venta y promotor mixto

b. Diferencias entre

promoción residencial, terciaria, logística, turística

y dotacional

c. Consecuencias del

modelo de negocio sobre el precio máximo admisible

4. Información

mínima antes de formular una oferta por el suelo

a. Datos urbanísticos,

técnicos, comerciales y financieros imprescindibles

b. Documentación

necesaria para evitar ofertas sin base económica

c. Riesgo de comprometerse

antes de cerrar la due diligence

5. Decisión preliminar,

decisión condicionada y decisión definitiva de compra

a. Fase de screening

inicial

b. Fase de oferta indicativa

no vinculante

c. Fase de oferta vinculante

condicionada a verificaciones

6. Errores habituales

en la decisión de compra de suelo

a. Sobreestimar precios

de venta futuros

b. Infravalorar coste

de obra, urbanización y financiación

c. Reducir artificialmente

contingencias para justificar la adquisición

|

| PARTE

SEGUNDA. |

| MÉTODO

RESIDUAL Y CÁLCULO DEL PRECIO MÁXIMO DEL SUELO PARA EL PROMOTOR

INMOBILIARIO |

Copyright

© inmoley.com

|

| Capítulo

3: Método residual estático para calcular el precio máximo

del suelo |

| 1. Concepto y utilidad

del método residual estático

a. Finalidad del método

residual en promociones inmobiliarias

b. Diferencia entre valor

residual del suelo y precio de oferta

c. Cuándo resulta

adecuado utilizar un modelo estático

2. Estructura básica

del cálculo residual estático

a. Ingresos estimados

por venta o explotación

b. Deducción de

costes de obra, costes indirectos, financiación y margen

c. Obtención del

importe máximo disponible para pagar el suelo

3. Ingresos del proyecto

en el método residual estático

a. Precio de venta por

unidad, metro cuadrado o uso previsto

b. Ingresos accesorios,

plazas de aparcamiento, trasteros y otros elementos

c. Ajustes por descuentos

comerciales, incentivos y ritmo de absorción

4. Costes deducibles en

el método residual estático

a. Coste de obra y urbanización

b. Honorarios técnicos,

licencias, seguros, comercialización y gestión

c. Coste financiero,

impuestos indirectos y contingencias

5. Margen mínimo

del promotor en el método residual estático

a. Margen sobre ingresos

b. Margen sobre coste

total

c. Margen ajustado al

riesgo del suelo y del proyecto

6. Limitaciones del método

residual estático

a. Falta de tratamiento

detallado del calendario de cobros y pagos

b. Riesgo de simplificar

la financiación

c. Necesidad de complementarlo

con sensibilidad y escenarios

|

| Capítulo

4: Método residual dinámico, flujos de caja y valor temporal

del dinero |

| 1. Concepto profesional

de método residual dinámico

a. Incorporación

del calendario de ingresos y pagos

b. Diferencia entre margen

contable y rentabilidad financiera

c. Utilidad para suelos

con plazos largos o incertidumbre elevada

2. Construcción

del flujo de caja de la promoción

a. Calendario de adquisición

del suelo

b. Calendario de proyecto,

licencias, obra, ventas y entregas

c. Calendario de financiación,

disposiciones y amortizaciones

3. Tasa de descuento y

rentabilidad exigida

a. Relación entre

riesgo del proyecto y tasa de descuento

b. Coste medio ponderado

de capital y rentabilidad exigida al capital propio

c. Diferencias entre

mercados maduros, emergentes y de alta volatilidad

4. Valor actual neto y

precio máximo del suelo

a. Cálculo del

valor actual de ingresos futuros

b. Cálculo del

valor actual de costes, financiación y margen

c. Determinación

del precio máximo compatible con el VAN objetivo

5. TIR del proyecto y

TIR del capital propio

a. Diferencia entre rentabilidad

del proyecto y rentabilidad del equity

b. Impacto del apalancamiento

en la TIR del promotor

c. Riesgo de confundir

TIR elevada con proyecto seguro

6. Ventajas y limitaciones

del método residual dinámico

a. Mayor precisión

en proyectos complejos

b. Dependencia de hipótesis

temporales realistas

c. Necesidad de control

de sensibilidad y trazabilidad de supuestos

|

| Capítulo

5: Variables críticas del método residual aplicado al suelo

del promotor inmobiliario |

| 1. Variables de ingresos

que condicionan el precio máximo del suelo

a. Precio de venta esperado

b. Ritmo de comercialización

c. Descuentos, cancelaciones

y periodos sin ingresos

2. Variables de coste

que condicionan el precio máximo del suelo

a. Coste de obra por

metro cuadrado

b. Coste de urbanización,

infraestructuras y acometidas

c. Costes técnicos,

comerciales, financieros y de gestión

3. Variables temporales

que condicionan el precio máximo del suelo

a. Plazo hasta licencia

o autorización equivalente

b. Duración de

obra y comercialización

c. Retrasos, prórrogas

y efecto en intereses y margen

4. Variables financieras

que condicionan el precio máximo del suelo

a. Tipo de interés

b. Porcentaje de financiación

bancaria o alternativa

c. Exigencia de capital

propio y garantías

5. Variables de riesgo

que condicionan el precio máximo del suelo

a. Incertidumbre urbanística,

técnica, comercial y financiera

b. Riesgos de inflación,

divisa y variación normativa

c. Riesgo de ejecución

y riesgo de salida

6. Jerarquía de

variables en la decisión de compra

a. Variables que pueden

negociarse

b. Variables que pueden

mitigarse

c. Variables que obligan

a reducir precio o abandonar la operación

|

| PARTE

TERCERA. |

| MERCADO,

PRODUCTO, EDIFICABILIDAD Y PRECIOS DE VENTA COMO BASE DEL PRECIO MÁXIMO

DEL SUELO |

Copyright

© inmoley.com

|

| Capítulo

6: Análisis de mercado para determinar los ingresos máximos

de la promoción |

| 1. Estudio de demanda

inmobiliaria aplicable al precio máximo del suelo

a. Demanda solvente y

demanda aparente

b. Perfil del comprador,

usuario o inversor final

c. Capacidad real de

absorción del mercado

2. Análisis de

oferta competidora

a. Proyectos en venta,

en construcción y en planificación

b. Stock disponible y

stock oculto

c. Competencia por precio,

calidad, ubicación y plazo de entrega

3. Segmentación

del producto inmobiliario

a. Producto residencial

libre, protegido o asequible

b. Producto terciario,

hotelero, logístico, sanitario o mixto

c. Adecuación

del producto al poder adquisitivo de la demanda

4. Estimación profesional

del precio de venta

a. Comparables reales

y comparables corregidos

b. Precio ofertado frente

a precio cerrado

c. Ajustes por ubicación,

superficie, calidad, altura, orientación y servicios

5. Ritmo de ventas y absorción

comercial

a. Velocidad de preventa

b. Ventas durante obra

c. Ventas tras entrega

y coste financiero asociado

6. Riesgos comerciales

que reducen el precio máximo del suelo

a. Sobreoferta futura

b. Cambio de ciclo económico

c. Necesidad de descuentos

para cerrar ventas

|

| Capítulo

7: Producto inmobiliario, edificabilidad y aprovechamiento económico

del suelo |

| 1. Relación entre

edificabilidad y precio máximo del suelo

a. Edificabilidad bruta,

neta y comercializable

b. Superficie construida,

superficie útil y superficie vendible

c. Pérdidas por

zonas comunes, instalaciones y limitaciones técnicas

2. Diseño del producto

y optimización de ingresos

a. Tamaño de unidades

b. Distribución

de tipologías

c. Equilibrio entre precio

por metro cuadrado y precio total de compra

3. Incidencia del planeamiento

y de las cargas urbanísticas en el producto

a. Usos permitidos y

usos rentables

b. Cesiones, dotaciones,

reservas y limitaciones de aprovechamiento

c. Condiciones de densidad,

altura, ocupación y retranqueos

4. Producto mínimo

viable para justificar la compra del suelo

a. Definición

de alternativa base

b. Alternativa optimista

y alternativa prudente

c. Comparación

de margen por escenario

5. Impacto de la calidad

constructiva en el precio máximo del suelo

a. Calidad mínima

exigida por el mercado

b. Calidad diferencial

y aumento potencial de ingresos

c. Riesgo de sobredimensionar

calidades no pagadas por la demanda

6. Decisión de

producto antes de cerrar el precio del suelo

a. Riesgo de comprar

sin anteproyecto económico

b. Necesidad de validar

superficies y unidades

c. Conexión entre

producto, coste de obra, financiación y margen

|

| PARTE

CUARTA. |

| COSTE DE

OBRA, URBANIZACIÓN Y COSTES DE DESARROLLO EN EL PRECIO MÁXIMO

DEL SUELO |

Copyright

© inmoley.com

|

| Capítulo

8: Coste de obra como variable central del precio máximo del suelo |

| 1. Concepto de coste

de obra en el análisis residual

a. Coste directo de construcción

b. Coste indirecto de

obra

c. Coste total de ejecución

asumible por el promotor

2. Estimación preliminar

del coste de obra

a. Ratios por metro cuadrado

b. Presupuestos comparables

c. Ajustes por ubicación,

complejidad técnica y calidades

3. Desglose profesional

del coste de obra

a. Movimiento de tierras,

cimentación y estructura

b. Envolvente, instalaciones,

acabados y urbanización interior

c. Seguridad, control

de calidad, gestión de residuos y medios auxiliares

4. Riesgo de desviación

del coste de obra

a. Inflación de

materiales

b. Escasez de mano de

obra o contratistas

c. Cambios de proyecto

y órdenes de variación

5. Contingencia técnica

en el coste de obra

a. Porcentaje de contingencia

según madurez del proyecto

b. Contingencia por suelo,

estructura, instalaciones y sostenibilidad

c. Tratamiento de contingencias

en el precio máximo del suelo

6. Efecto del coste de

obra sobre la oferta por el suelo

a. Cada incremento de

coste reduce el precio máximo del suelo

b. Relación entre

coste de obra y margen mínimo

c. Reglas prácticas

para no trasladar el riesgo técnico al margen

|

| Capítulo

9: Urbanización, infraestructuras, acometidas y costes externos

de la promoción |

| 1. Costes de urbanización

que afectan al precio máximo del suelo

a. Viales, pavimentación,

alumbrado y espacios libres

b. Redes de agua, saneamiento,

electricidad, gas y telecomunicaciones

c. Integración

paisajística, accesibilidad y obras complementarias

2. Infraestructuras externas

y conexiones con sistemas generales

a. Accesos viarios

b. Refuerzos de redes

y acometidas

c. Infraestructuras fuera

de parcela necesarias para la viabilidad

3. Riesgos técnicos

ocultos del suelo

a. Geotecnia insuficiente

b. Contaminación,

rellenos, nivel freático y afecciones ambientales

c. Servidumbres, canalizaciones,

líneas aéreas y ocupaciones previas

4. Coste de gestión

urbanizadora

a. Coordinación

técnica

b. Dirección facultativa

y control externo

c. Gestión con

administraciones, compañías suministradoras y terceros afectados

5. Calendario de urbanización

y efecto financiero

a. Urbanización

previa a la edificación

b. Urbanización

simultánea a la obra

c. Retrasos en recepción,

permisos y puesta en servicio

6. Reducción del

precio del suelo por cargas externas no resueltas

a. Valoración

económica de cargas pendientes

b. Retenciones de precio

y pagos condicionados

c. Cláusulas de

ajuste por aparición de nuevas cargas

|

| Capítulo

10: Costes indirectos, honorarios, licencias, comercialización y

gestión del promotor |

| 1. Costes técnicos

y profesionales

a. Arquitectura, ingeniería

y dirección facultativa

b. Project management,

control de costes y coordinación de seguridad

c. Consultores comerciales,

jurídicos, fiscales, ambientales y financieros

2. Costes administrativos

y de autorización

a. Licencias, permisos

y tasas equivalentes

b. Costes notariales,

registrales y de estructuración

c. Costes de cumplimiento

documental y certificaciones

3. Costes comerciales

y de marketing

a. Branding, oficina

de ventas y material comercial

b. Portales inmobiliarios,

campañas digitales y agentes externos

c. Comisiones de venta,

incentivos y gastos de atención al cliente

4. Costes de gestión

del promotor

a. Personal interno imputable

al proyecto

b. Sistemas de control,

reporting y administración

c. Coste de oportunidad

de la organización promotora

5. Costes de entrega,

postventa y garantías

a. Repasos, incidencias

y atención al comprador

b. Documentación

final de obra y manuales

c. Provisiones por garantías

y defectos posteriores

6. Inclusión de

costes indirectos en el precio máximo del suelo

a. Riesgo de infravalorar

costes no constructivos

b. Integración

de todos los costes en el residual

c. Revisión por

checklist antes de formular oferta

|

| PARTE

QUINTA. |

| FINANCIACIÓN

DEL SUELO, FINANCIACIÓN DE OBRA Y CAPITAL DEL PROMOTOR INMOBILIARIO |

Copyright

© inmoley.com

|

| Capítulo

11: Financiación de la adquisición del suelo y su efecto

en el precio máximo |

| 1. Financiación

del suelo frente a financiación de obra

a. Diferencias de riesgo

para financiadores

b. Mayor exigencia de

capital propio en la fase inicial

c. Coste financiero antes

de generar ingresos

2. Estructura financiera

de la compra de suelo

a. Capital propio

b. Deuda bancaria o financiación

alternativa

c. Préstamos puente,

financiación mezzanine y socios financieros

3. Tipo de interés

y coste financiero de adquisición

a. Intereses durante

la tenencia del suelo

b. Comisiones, gastos

de formalización y garantías

c. Impacto del aumento

del tipo de interés en el precio máximo

4. Garantías y

compromisos exigidos por la financiación

a. Garantías reales

sobre el suelo

b. Avales, garantías

corporativas y compromisos personales o societarios

c. Covenants financieros

y limitaciones operativas

5. Riesgo de refinanciación

del suelo

a. Compra de suelo sin

financiación de obra asegurada

b. Necesidad de hitos

para pasar de financiación puente a financiación promotora

c. Coste de alargar plazos

por falta de licencia o preventas

6. Ajuste del precio máximo

del suelo por financiación insuficiente

a. Reducción del

precio cuando aumenta el capital propio exigido

b. Descuento por incertidumbre

financiera

c. Condiciones suspensivas

vinculadas a financiación

|

| Capítulo

12: Financiación de obra, preventas y tesorería del promotor |

| 1. Financiación

promotora de construcción

a. Disposiciones por

certificaciones de obra

b. Control bancario del

presupuesto y del calendario

c. Relación entre

financiación de obra y margen mínimo exigido

2. Preventas y compromisos

de compradores

a. Nivel mínimo

de preventas para activar financiación

b. Riesgo de cancelaciones,

desistimientos e impagos

c. Efecto de la preventa

sobre la caja y el riesgo comercial

3. Tesorería mensual

del proyecto

a. Cobros por reservas,

contratos y entregas

b. Pagos de suelo, obra,

honorarios, impuestos y financiación

c. Necesidad de colchón

de liquidez

4. Intereses durante obra

y comercialización

a. Intereses capitalizados

b. Intereses pagados

con recursos propios

c. Diferencias entre

plazo previsto y plazo real

5. Escenarios de tensión

de tesorería

a. Retraso de ventas

b. Incremento de certificaciones

de obra

c. Retraso en entregas

y cancelación de ingresos previstos

6. Impacto de la tesorería

en el precio máximo del suelo

a. Compra de suelo condicionada

a curva de caja viable

b. Penalización

del suelo cuando exige exceso de equity inicial

c. Necesidad de integrar

caja y residual en una sola decisión

|

| Capítulo

13: Capital propio, socios, coinversores y rentabilidad exigida |

| 1. Papel del capital

propio en el precio máximo del suelo

a. Capital inicial de

adquisición

b. Capital para desarrollo

y contingencias

c. Capital de soporte

ante desviaciones

2. Rentabilidad exigida

por el promotor

a. Margen operativo mínimo

b. Rentabilidad sobre

capital propio

c. Compensación

por riesgo, plazo y complejidad

3. Entrada de socios financieros

a. Socios de capital

b. Joint ventures y coinversión

c. Fondos inmobiliarios,

family offices e inversores privados

4. Preferencias económicas

de los socios

a. Retorno preferente

b. Participación

en beneficios

c. Derechos de control

y salida

5. Dilución del

margen del promotor por estructura de capital

a. Coste del equity externo

b. Participación

del socio en plusvalías

c. Reducción del

precio máximo del suelo por exigencias del capital

6. Decisión de

compra con financiación propia o compartida

a. Comparación

entre comprar solo o con socio

b. Riesgo de sobrepagar

suelo por disponibilidad de capital

c. Reglas de disciplina

financiera para el promotor

|

| PARTE

SEXTA. |

| MARGEN,

RENTABILIDAD, SENSIBILIDAD Y PRUEBAS DE ESTRÉS DEL PRECIO MÁXIMO

DEL SUELO |

Copyright

© inmoley.com

|

| Capítulo

14: Margen del promotor inmobiliario y precio máximo del suelo |

| 1. Concepto de margen

del promotor

a. Margen bruto

b. Margen neto

c. Margen ajustado por

riesgo y financiación

2. Margen sobre ventas

y margen sobre coste

a. Diferencias conceptuales

b. Utilidad de cada indicador

c. Errores de interpretación

en la toma de decisiones

3. Margen mínimo

según tipo de proyecto

a. Suelo finalista y

producto estándar

b. Suelo condicionado

o transformación urbanística

c. Proyectos complejos,

mixtos o con largo plazo de maduración

4. Margen como colchón

de seguridad

a. Protección

frente a desviaciones de obra

b. Protección

frente a retrasos y aumento de intereses

c. Protección

frente a caída de precios de venta

5. Margen y precio máximo

del suelo

a. El suelo absorbe la

diferencia entre ingresos y costes

b. El margen no debe

sacrificarse para ganar una operación

c. Precio máximo

admisible frente a precio emocional de compra

6. Política interna

de margen del promotor

a. Definición

de umbrales mínimos

b. Aprobación

por comité de inversión

c. Prohibición

de excepciones no justificadas documentalmente

|

| Capítulo

15: Indicadores de rentabilidad aplicados a la compra de suelo |

| 1. Indicadores económicos

básicos

a. Beneficio esperado

b. Margen sobre ventas

c. Margen sobre coste

total

2. Indicadores financieros

a. TIR del proyecto

b. TIR del capital propio

c. Valor actual neto

3. Indicadores de eficiencia

del capital

a. Equity multiple

b. Plazo de recuperación

del capital

c. Capital máximo

inmovilizado

4. Indicadores de riesgo

a. Punto muerto de ventas

b. Caída máxima

soportable del precio de venta

c. Incremento máximo

soportable del coste de obra

5. Indicadores de liquidez

a. Necesidad máxima

de caja

b. Meses de tesorería

negativa

c. Dependencia de preventas

y financiación

6. Cuadro de mando para

decidir el precio máximo del suelo

a. Indicadores obligatorios

b. Indicadores de alerta

c. Indicadores de rechazo

automático de la operación

|

| Capítulo

16: Sensibilidad, escenarios y pruebas de estrés del precio máximo

del suelo |

| 1. Análisis de

sensibilidad del método residual

a. Sensibilidad al precio

de venta

b. Sensibilidad al coste

de obra

c. Sensibilidad al plazo

y al tipo de interés

2. Escenario base, optimista

y prudente

a. Hipótesis razonables

del escenario base

b. Condiciones para aceptar

el escenario optimista

c. Uso del escenario

prudente para fijar el precio máximo real

3. Pruebas de estrés

comercial

a. Menor ritmo de ventas

b. Mayor descuento comercial

c. Retraso en entrega

y cierre de operaciones

4. Pruebas de estrés

técnico

a. Incremento del coste

de obra

b. Incremento de urbanización

y acometidas

c. Aparición de

contingencias geotécnicas o ambientales

5. Pruebas de estrés

financiero

a. Subida del tipo de

interés

b. Menor porcentaje de

financiación

c. Mayor exigencia de

capital propio

6. Decisión final

tras sensibilidad y estrés

a. Precio máximo

base

b. Precio máximo

prudente

c. Precio máximo

negociador y precio de abandono

|

| PARTE

SÉPTIMA. |

| RIESGOS,

DUE DILIGENCE Y DOCUMENTACIÓN DEL SUELO ANTES DE FIJAR EL PRECIO

MÁXIMO |

Copyright

© inmoley.com

|

| Capítulo

17: Riesgos del suelo y ajustes al precio máximo del promotor inmobiliario |

| 1. Riesgo urbanístico

en el precio máximo del suelo

a. Incertidumbre sobre

uso, edificabilidad y aprovechamiento

b. Plazos de planeamiento,

gestión y ejecución

c. Cargas, cesiones y

obligaciones pendientes

2. Riesgo técnico

del suelo

a. Topografía,

geotecnia y cimentación

b. Contaminación,

restos, rellenos y afecciones ambientales

c. Infraestructuras existentes,

servidumbres y ocupaciones

3. Riesgo jurídico

de adquisición

a. Titularidad, cargas,

limitaciones y restricciones

b. Contratos previos,

derechos de terceros y litigios

c. Capacidad de transmisión

y condiciones de cierre

4. Riesgo comercial, macroeconómico

y financiero

a. Riesgo de ciclo inmobiliario

b. Riesgo de caída

de precios de venta

c. Riesgo de financiación

y endurecimiento del crédito

5. Riesgo de plazo, permisos

y calendario

a. Coste financiero del

tiempo

b. Retrasos en proyecto,

licencias, obra y comercialización

c. Pérdida o aplazamiento

de ingresos

6. Matriz de riesgos del

suelo para el promotor

a. Probabilidad

b. Impacto económico

c. Medida de mitigación

y responsable

|

| Capítulo

18: Due diligence y documentación necesaria para justificar el precio

máximo del suelo |

| 1. Due diligence urbanística

a. Clasificación,

calificación y usos permitidos

b. Edificabilidad, densidad

y condiciones de ordenación

c. Cargas, cesiones,

obligaciones y desarrollo pendiente

2. Due diligence técnica

a. Levantamiento topográfico

b. Estudio geotécnico

y condiciones de cimentación

c. Afecciones, redes,

servidumbres y condicionantes físicos

3. Due diligence económica,

comercial y financiera

a. Ingresos razonables

del producto

b. Costes completos de

desarrollo

c. Margen, financiación

y rentabilidad mínima

4. Documentación

jurídica y posesoria

a. Titularidad, cargas

y limitaciones

b. Contratos, arrendamientos

y derechos de terceros

c. Situación posesoria

y litigios

5. Documentación

del modelo residual

a. Hipótesis de

ingresos

b. Presupuesto de costes

c. Hipótesis de

financiación, margen y sensibilidad

6. Informe integrado de

decisión

a. Conclusiones por área

b. Riesgos cuantificados

c. Recomendación

de precio máximo, precio de oferta y condiciones

|

| PARTE

OCTAVA. |

| NEGOCIACIÓN,

ESTRUCTURAS DE COMPRA Y CONTROL DE LA DECISIÓN DEL PRECIO MÁXIMO

DEL SUELO |

Copyright

© inmoley.com

|

| Capítulo

19: Estrategia de negociación del precio máximo del suelo |

| 1. Precio máximo

interno y precio de oferta

a. Diferencia entre límite

de compra y primera oferta

b. Margen de negociación

c. Precio de abandono

2. Argumentos técnicos

para negociar el suelo

a. Coste de obra y urbanización

b. Plazos y financiación

c. Riesgos pendientes

y contingencias

3. Estructura de pagos

al vendedor

a. Pago único

b. Pago aplazado

c. Pago condicionado

a hitos urbanísticos, técnicos o comerciales

4. Retenciones, ajustes

y garantías

a. Retención por

cargas pendientes

b. Ajuste por edificabilidad

real

c. Garantía por

contingencias ocultas

5. Negociación

en mercados competitivos

a. Riesgo de subasta

emocional

b. Disciplina del precio

máximo

c. Estrategias para no

sobrepagar

6. Documentación

de la negociación

a. Hoja de términos

b. Informe de justificación

del precio ofrecido

c. Registro de cambios

entre oferta inicial y oferta final

|

| Capítulo

20: Opciones de compra, compraventa condicionada y estructuras flexibles |

| 1. Opción de compra

como herramienta de control del riesgo

a. Derecho a comprar

sin obligación inmediata

b. Prima de opción

y plazo de ejercicio

c. Utilidad en suelo

pendiente de verificaciones

2. Compraventa condicionada

a. Condición urbanística

b. Condición técnica

c. Condición financiera

o comercial

3. Pagos aplazados y pagos

por hitos

a. Pago al obtener licencia

o autorización equivalente

b. Pago al alcanzar determinada

edificabilidad

c. Pago al cerrar financiación

o preventas

4. Precio variable o earn-out

inmobiliario

a. Ajuste por mayor edificabilidad

b. Ajuste por mayor precio

de venta

c. Reparto de plusvalías

con el vendedor

5. Riesgos de las estructuras

flexibles

a. Conflictos por interpretación

de hitos

b. Necesidad de medición

objetiva

c. Riesgo de litigio

o bloqueo de la operación

6. Selección de

la estructura adecuada

a. Suelo finalista

b. Suelo condicionado

c. Suelo con alto potencial

pero riesgo elevado

|

| Capítulo

21: Comité de inversión, gobernanza y seguimiento tras la

compra del suelo |

| 1. Función del

comité de inversión

a. Control de disciplina

financiera

b. Validación

de hipótesis

c. Aprobación,

rechazo o aplazamiento de la compra

2. Información

mínima que debe recibir el comité

a. Resumen ejecutivo

de la operación

b. Modelo residual y

escenarios

c. Riesgos, mitigaciones

y condiciones propuestas

3. Criterios de aprobación,

aprobación condicionada o rechazo

a. Margen mínimo

y rentabilidad mínima

b. Riesgo asumible y

financiación viable

c. Precio superior al

residual prudente o falta de información esencial

4. Control posterior del

precio de adquisición

a. Comparación

entre hipótesis iniciales y realidad

b. Seguimiento de desviaciones

c. Actualización

del modelo residual

5. Control del coste,

financiación, tesorería y comercialización

a. Presupuesto objetivo,

licitación y modificados

b. Evolución del

tipo de interés y cumplimiento de hitos de financiación

c. Preventas, precio

medio conseguido y ritmo de absorción

6. Lecciones aprendidas

para futuras compras de suelo

a. Registro de errores

de hipótesis

b. Actualización

de ratios internos

c. Mejora continua del

proceso de compra

|

| PARTE

NOVENA. |

| CHECKLISTS

Y FORMULARIOS DEL PRECIO MÁXIMO DEL SUELO PARA EL PROMOTOR INMOBILIARIO:

MÉTODO RESIDUAL, COSTE DE OBRA, FINANCIACIÓN, MARGEN, RIESGO

Y DECISIÓN DE COMPRA |

Copyright

© inmoley.com

|

| Capítulo

22: Checklists técnicos previos a la oferta por el suelo |

| 1. CHECKLIST. Información

urbanística mínima antes de ofertar por un suelo

Sección 1. Datos generales del suelo analizado

Sección 2. Uso, edificabilidad y aprovechamiento

Sección 3. Cargas, cesiones y obligaciones

pendientes

Sección 4. Plazos y estado de desarrollo

urbanístico

Comentarios prácticos

2. CHECKLIST. Información

técnica mínima antes de ofertar por un suelo

Sección 1. Datos técnicos generales

del activo

Sección 2. Topografía, geotecnia

y estado físico

Sección 3. Acometidas, accesos e infraestructuras

Sección 4. Afecciones ambientales, servidumbres

y ocupaciones

Comentarios prácticos

3. CHECKLIST. Información

comercial mínima antes de ofertar por un suelo

Sección 1. Datos comerciales generales

Sección 2. Comparables de venta

Sección 3. Demanda solvente

Sección 4. Competencia actual y futura

Comentarios prácticos

4. CHECKLIST. Información

económica mínima antes de ofertar por un suelo

Sección 1. Datos económicos generales

de la operación

Sección 2. Ingresos previstos

Sección 3. Coste de obra y costes indirectos

Sección 4. Financiación, margen y

contingencias

Comentarios prácticos

5. CHECKLIST. Riesgos

antes de ofertar por el suelo

Sección 1. Datos generales de la matriz

preliminar de riesgos

Sección 2. Riesgos de precio

Sección 3. Riesgos de plazo

Sección 4. Riesgos técnicos, urbanísticos,

comerciales y financieros

Comentarios prácticos

6. CHECKLIST. Decisión

preliminar antes de iniciar el análisis completo del suelo

Sección 1. Datos de decisión preliminar

Sección 2. Operación apta para análisis

completo

Sección 3. Operación pendiente de

información crítica

Sección 4. Operación descartada por

inviabilidad inicial

Sección 5. Decisión preliminar documentada

Comentarios prácticos

|

| Capítulo

23: Formularios de cálculo residual del precio máximo del

suelo |

| 1. FORMULARIO. Hipótesis

iniciales del proyecto para cálculo residual del precio máximo

del suelo

Sección 1. Datos del suelo

Sección 2. Producto previsto

Sección 3. Calendario preliminar

Comentarios prácticos

2. FORMULARIO. Ingresos

previstos para cálculo residual del precio máximo del suelo

Sección 1. Superficie vendible o alquilable

Sección 2. Precio unitario

Sección 3. Descuentos, absorción

y calendario de cobros

Comentarios prácticos

3. FORMULARIO. Costes

de desarrollo para cálculo residual del precio máximo del

suelo

Sección 1. Coste de obra

Sección 2. Urbanización, infraestructuras

y acometidas

Sección 3. Costes indirectos, técnicos,

comerciales y de gestión

Comentarios prácticos

4. FORMULARIO. Financiación

prevista para cálculo residual del precio máximo del suelo

Sección 1. Capital propio

Sección 2. Deuda prevista

Sección 3. Tipo de interés, comisiones,

garantías y plazo

Comentarios prácticos

5. FORMULARIO. Margen

y rentabilidad para cálculo residual del precio máximo del

suelo

Sección 1. Margen sobre ventas

Sección 2. Margen sobre coste

Sección 3. TIR, VAN y equity multiple

Comentarios prácticos

6. FORMULARIO. Precio

máximo del suelo y autorización para negociar

Sección 1. Precio residual base

Sección 2. Precio residual prudente

Sección 3. Precio máximo autorizado

para negociar

Comentarios prácticos

|

| Capítulo

24: Checklists de sensibilidad, riesgos y decisión de compra |

| 1. CHECKLIST. Sensibilidad

de ingresos antes de aprobar el precio máximo del suelo

Sección 1. Datos generales del escenario

base

Sección 2. Caída del precio de venta

Sección 3. Menor ritmo de ventas

Sección 4. Mayor descuento comercial

Comentarios prácticos

2. CHECKLIST. Sensibilidad

de costes antes de fijar el precio máximo del suelo

Sección 1. Datos generales del presupuesto

base

Sección 2. Incremento del coste de obra

Sección 3. Incremento de urbanización,

infraestructuras y acometidas

Sección 4. Incremento de costes técnicos,

comerciales y de gestión

Comentarios prácticos

3. CHECKLIST. Sensibilidad

financiera antes de aprobar la oferta por el suelo

Sección 1. Datos financieros del escenario

base

Sección 2. Subida del tipo de interés

Sección 3. Menor financiación disponible

Sección 4. Mayor necesidad de capital propio

Comentarios prácticos

4. CHECKLIST. Riesgo del

suelo antes de aprobar la compra

Sección 1. Datos generales de la revisión

de riesgos

Sección 2. Riesgo urbanístico

Sección 3. Riesgo técnico

Sección 4. Riesgo jurídico, comercial

y financiero

Comentarios prácticos

5. CHECKLIST. Condiciones

de compra para proteger el precio máximo del suelo

Sección 1. Datos generales de la estructura

de compra

Sección 2. Condiciones suspensivas

Sección 3. Retenciones y garantías

Sección 4. Pagos aplazados y ajustes de

precio

Comentarios prácticos

6. CHECKLIST. Decisión

final de compra del suelo

Sección 1. Datos generales de decisión

Sección 2. Comprar

Sección 3. Comprar condicionado a cambios

Sección 4. No comprar

Sección 5. Decisión final documentada

Comentarios prácticos

|

| Capítulo

25: Formularios de comité de inversión y aprobación

interna del precio máximo |

| 1. FORMULARIO. Resumen

ejecutivo de la operación para comité de inversión

Sección 1. Descripción del suelo

Sección 2. Producto previsto

Sección 3. Importe máximo de adquisición

propuesto

Comentarios prácticos

2. FORMULARIO. Justificación

del precio máximo mediante método residual

Sección 1. Método residual utilizado

Sección 2. Hipótesis clave

Sección 3. Resultado base, prudente y de

estrés

Comentarios prácticos

3. FORMULARIO. Riesgos

y mitigaciones de la operación de suelo

Sección 1. Datos generales de la matriz

de riesgos

Sección 2. Riesgo identificado

Sección 3. Impacto económico

Sección 4. Medida de mitigación y

responsable

Comentarios prácticos

4. FORMULARIO. Condiciones

de oferta y mandato negociador

Sección 1. Precio inicial ofertado

Sección 2. Precio máximo autorizado

Sección 3. Condiciones suspensivas, retenciones

y garantías

Comentarios prácticos

5. FORMULARIO. Aprobación

del comité de inversión

Sección 1. Datos de la sesión de

comité

Sección 2. Aprobación

Sección 3. Aprobación condicionada

Sección 4. Rechazo motivado

Sección 5. Decisión formal y próximos

pasos

Comentarios prácticos

6. FORMULARIO. Seguimiento

posterior a la compra del suelo

Sección 1. Datos generales de seguimiento

Sección 2. Comparación entre hipótesis

y realidad

Sección 3. Alertas de desviación

Sección 4. Medidas correctoras y actualización

del modelo

Comentarios prácticos

|

| PARTE

DÉCIMA. |

| PRÁCTICA

DEL PRECIO MÁXIMO DEL SUELO PARA EL PROMOTOR INMOBILIARIO: MÉTODO

RESIDUAL, COSTE DE OBRA, FINANCIACIÓN, MARGEN, RIESGO Y DECISIÓN

DE COMPRA |

Copyright

© inmoley.com

|

| Capítulo

26: Casos prácticos de suelo residencial y promociones de venta |

| 1. Caso práctico

de suelo residencial finalista

a. Cálculo residual

estático

b. Revisión del

coste de obra

c. Decisión de

precio máximo y margen mínimo

2. Caso práctico

de suelo con licencia pendiente

a. Impacto del plazo

en la financiación

b. Ajuste por riesgo

administrativo

c. Oferta condicionada

al cumplimiento de hitos

3. Caso práctico

de promoción con preventas insuficientes

a. Riesgo de financiación

promotora

b. Revisión de

ritmo de ventas

c. Reducción del

precio máximo del suelo

4. Caso práctico

de incremento del coste de obra

a. Nueva estimación

de presupuesto

b. Pérdida de

margen

c. Renegociación

o abandono de la compra

5. Caso práctico

de caída del precio de venta

a. Sensibilidad comercial

b. Punto muerto de viabilidad

c. Decisión de

no compra por margen insuficiente

6. Caso práctico

de suelo aparentemente barato

a. Identificación

de cargas ocultas

b. Coste de urbanización

no previsto

c. Conversión

de oportunidad aparente en operación inviable

|

| Capítulo

27: Casos prácticos de suelo mixto, terciario, turístico

y patrimonialista |

| 1. Caso práctico

de promoción mixta

a. Ingresos por usos

diferentes

b. Costes de construcción

diferenciados

c. Asignación

del precio máximo por uso

2. Caso práctico

de activo para alquiler

a. Rentas esperadas

b. Yield de salida

c. Precio máximo

del suelo por valor de inversión

3. Caso práctico

de suelo hotelero o turístico

a. Ingresos operativos

esperados

b. Capex, FF&E y

costes de apertura

c. Riesgo de explotación

y descuento del precio del suelo

4. Caso práctico

de proyecto logístico

a. Renta, cap rate y

plazo de absorción

b. Coste de urbanización

y accesos

c. Precio máximo

según rentabilidad exigida por inversores

5. Caso práctico

de reconversión de uso

a. Riesgo de autorización

b. Coste de adaptación

c. Margen exigido por

incertidumbre

6. Caso práctico

de promoción patrimonialista

a. Valor de renta frente

a valor de venta

b. Financiación

a largo plazo

c. Decisión entre

comprar, esperar o descartar

|

|